利用PE或者PE的绝对值或者相对百分位来估值,从而决定投资是目前很多媒体采用的方法,这个指数高估了,就不投了,那个指数低估了,就加大投入。但很多投资者发现长期这样投资的结果似乎并不理想,究竟是怎么回事情呢?下面我们用最简单的数学工具来做一次推导,看看价格的增长到底和哪些因素有关。

我们先定义一些数据:

P(n):当年价格

P(n+1):次年价格

E(n):当年归母净利润

E(n+1):次年归母净利润

ROE(n):当年净资产收益率,这里为了计算简单期间,采用了静态ROE=PB/PE

ROE(n+1):次年净资产收益率

B(n):当年股东权益

B(n+1):次年股东权益,这里假定不分红,上一年的利润全部滚入到次年的股东权益里

ROEa:ROE年增速,比如5%代表次年的ROE比上一年增加了5%,假定增速线性增减

PEa:PE年增速,定义同ROEa

做了这些简化后,我们可以推导出次年价格P(n+1)

=E(n+1)*PE(n+1)

=B(n+1)*ROE(n+1)*PE(n+1)

=(B(n)+E(n))*ROE(n)*(1+ROEa)*PE(n)*(1+PEa)

=(B(n)+E(n))*PB(n)*(1+ROEa)*(1+PEa)

=P(n)*(1+ROE(n))*(1+ROEa)*(1+PEa)

这样我们就得到了年价格涨幅= P(n+1)/ P(n)-1=(1+ROE(n))*(1+ROEa)*(1+PEa)-1,也就是说,在不分红、当年利润全部滚入到次年股东权益,ROE、PE的年增速是线性的情况下,价格的涨幅和ROE、ROEa、Pea是正相关的。有了公式我们再看一下几个特殊的情况。

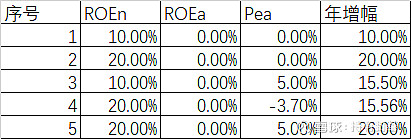

第一种情况,ROE=10%,ROEa=0%,PEa=0%,结果年增幅和ROE一样,也是10%

第二种情况,ROE增加到20%,其他不变,结果年增幅也和ROE一样,是20%,说明ROE和PE估值不变时,增幅等于ROE

第三种情况,ROE=10%,ROEa=0,但PEa=5%,那么年增幅从10%增加到15.50%了,这说明如果低估,将来PE回复正常,是会增加价格增幅的,流行的低估理论基本就是希望这种情况发生。

第四种情况,但我们比较一下第二种和第三种情况就会发现,高ROE的第二种情况的PE估值并没有上涨,年涨幅也有20%,而第三种情况下PE增长了5%,对应的年收益率也只有15.50%,还不如第二种情况的20%,这就是低ROE带来的影响,即使我们把第二种情况的PE降低3.7%,对应的收益率一样可以到15.56%,还超过了第三种低ROE但PE增加了5%的结果。

第五种情况,20%的高ROE,PE还增加了5%,对应的年收益率高达26%,这就是戴维斯双击出现了。

ROE的增加,作用和PE的增加的结果相同,这里就不再展开讨论了。

从以上的推导和实例可以知道,在同样的PE估值情况下,ROE对未来价格增长的影响是巨大的。市面上流行的指数基金估值是有很大的改进必要的。以后有空我再来和大家讨论如何修正这种估值。@今日话题