话说基金经理这个行业向来是长江后浪推前浪的,不过我在研究基金的过程中也发现,有些新锐的基金经理虽然管理基金的时间不长,但是已经显示出投资方面的超强能力,某种程度上来说,并不逊色于一些老将。

所以新起了这个叫做新锐基金经理的系列,入选门槛是至少有3年以上基金管理经验,以区别于之前金牛名将基金经理系列,虽然他们还没得金牛奖,但保不齐他们就是潜在的金牛名将基金经理。

今天要介绍的这个基金经理是富国基金的杨栋。

照例先来看些综合自网络的基金经理公开信息。

从账面实力来看,杨栋作为富国基金自己培养的基金经理,2011年从上海交大硕士毕业之后便加入了富国基金,从助理行业研究员、行业研究员一步步做起,研究范围涵盖新能源、电气设备、环保等行业,2015年8月起开始担任基金经理,有10年的证券从业经验和4年以上的证券投资经验。现为富国基金高级权益基金经理,并且担任富国低碳新经济和富国天合稳健优选两个基金的基金经理。

从投资理念和投资风格来看,杨栋作为一名成长风格基金经理,他并不刻意去迎合市场的主流热点,而是坚持自下而上精选性价比较高的成长股,均衡配置优化组合结构。他喜欢那些业务运行稳健,但为了寻求更大发展开始切入新业务的公司,同时会非常关注企业家精神和公司治理;他在投资的时候非常强调安全边际和看重经营质量,追求高收益风险比的投资。另外虽然公募基金普遍关注相对排名,但杨栋认为,跑赢大盘,不是终极目标,核心还是给客户赚钱,持续地赚钱。

对基金经理有了些许概念之后,我们再来看下他管理的基金的情况。

限于篇幅,今天的文章只以他管理的基金中最具代表性的富国低碳新经济为例来说明。

具体原因一方面在于富国低碳新经济一直以来都是杨栋一个人管理的,而富国天合稳健优选这个基金他从来没有一个人管理过;另一方面从上述杨栋的履历中可以看出,他研究的行业几乎涵盖了大部分的低碳新经济领域,而富国低碳新经济主要就是投资于低碳新经济这个主题相关的股票。

那我们就来看下这个叫做富国低碳新经济(001985)的基金:

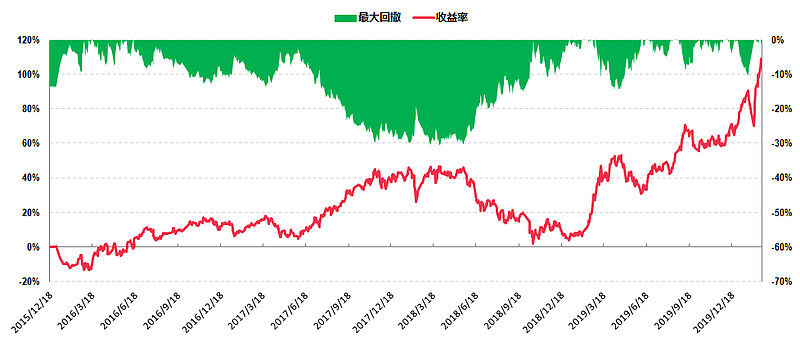

从上图中可以看出虽然富国低碳新经济成立于2015年12月18日这个并不算很好的时点,后面马上要经历熔断,2018年则是全市场大跌,哪怕2017年这个稍好的年份,也更多是白马蓝筹价值股的年份,但是秉持成长风格的富国低碳新经济依然取得了不俗的业绩:

收益率上来看,富国低碳新经济在这跌宕起伏的4年多时间内取得了超过100%的收益率,截至2020年2月19日其收益率为107.14%,折合年化收益率19.05%,这个收益率在自2016年以来持续管理的基金经理中可以排进Top10。

最大回撤来看,富国低碳新经济在对成长风格非常不友好的四年时间内最大回撤“仅”为-30.45%,这个最大回撤发生在2017年末至2018年初那段时间;而在2016年和2017年上半年以及2018年末至今的这两段时间,富国低碳新经济的最大回撤基本都控制在10%左右,对于成长基金而言我认为这是一个非常了不起的成就。

一言以蔽之,这个基金还是很有两把刷子的。

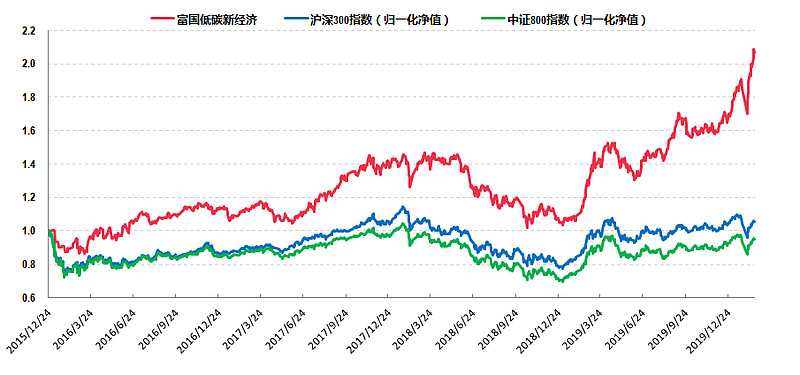

我们再来看个基金和沪深300指数的对比图加深一下印象:

这个图是富国低碳新经济和沪深300指数的同时段对比图,时间跨度为基金成立的2015年12月18日至2020年2月19日,起点为富国低碳新经济开始有净值变动的前一日2015年的12月24日。

从图中大致可以看出沪深300指数在这段时期内经历了三个阶段,分别是:2016年初到2018年初的震荡上行行情,2018年初到2019年初的震荡下跌行情,2019年初至今的震荡上行行情。

对照来看,富国低碳新经济不管在指数上涨行情中还是指数下跌行情中都是跑赢指数的:

第一阶段白马蓝筹价值股行情下沪深300大涨51.32%,成长风格的富国低碳新经济不仅跟上了这个涨幅甚至还以65.11%的收益率略略跑赢沪深300;

第二阶段全市场下跌行情下,富国低碳新经济以同时段-28.38%的跌幅依然略略跑赢了沪深300的-32.46%;

第三阶段成长风略起的行情下,富国低碳新经济以同时段99.73%的涨幅大幅跑赢了沪深300的36.65%。

当然了,拿沪深300和富国低碳新经济作比较并不是特别合适,因为富国低碳新经济的业绩比较基准是中证800指数收益率×60%+中债综合全价指数收益率×40%,所以我们再来看个图:

上图在沪深300指数的基础上引入了中证800指数,在图中归一化净值的比较中,富国低碳新经济很明显地跑赢了蓝线绿线代表的两大指数。

接着上面的对比图再来一个基于年份的对比图:

这个图很简单,想要表达的意思只有一个:那就是富国低碳新经济成立以来每年都能跑赢沪深300和中证800指数。

如果从专业分析的角度来看,我们可以说这个基金获取超额收益的能力非常突出,并且业绩的持续性强,收益胜率比较高。

当然了,统计上基于自然年份的这种数据只是一个截面数据,接下去我们来看个连续数据:

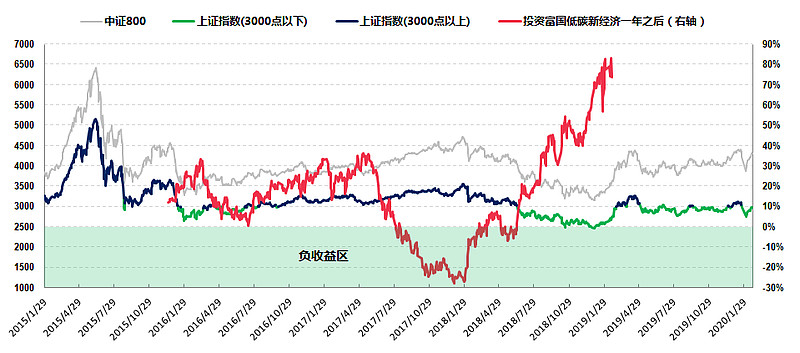

上图的红色曲线展示了投资富国低碳新经济一年之后的收益率情况。

我们简单来看几组数据:

从盈利概率的角度来看,投资富国低碳新经济一年之后的盈利概率为76.23%,我认为在过去四年中对于一个成长风格基金来说还是可以接受的;

从盈利收益率的角度来看,投资富国低碳新经济一年之后的最高收益率为83.21%,最低收益率为-27.73%,平均收益率为15.82%,中位数收益率为16.45%。

继续看图:

上图叠加了中证800的估值概率分位图。

如图中所示,从指数角度来看,在低于大盘(上证指数)3000点的时候开始的投资几乎都是正收益率的;而从估值概率分位的角度,那些投资一年负收益率的时点几乎都在中证800估值概率分位50%以上的。

作为一个参考,目前上证综指还在3000点,中证800指数的估值概率分位则在40%左右。

我们再来简单看个富国低碳新经济所有持股的行业配置图:

上图中反映的信息还是很多的,我简单挑几个来讲:

1. 从行业集中度的角度来看,最新一期的持仓分散度明显提升,持仓均衡配置有科技,周期,消费和金融地产等,符合基金重视行业趋势,行业均衡配置,不依赖市场风格和主题行业的特性。

2. 从行业占比绝对值而言,基金的重仓总体是比较稳定的。从历史配置均值来看,重仓的板块有化工,计算机,医药生物,电子等,符合基金的成长风格定位。

以上的一顿描述猛如虎,那么实际效果是否只是酒干倘卖无呢?

就这点我也不想多讲,给大家看两个图吧。

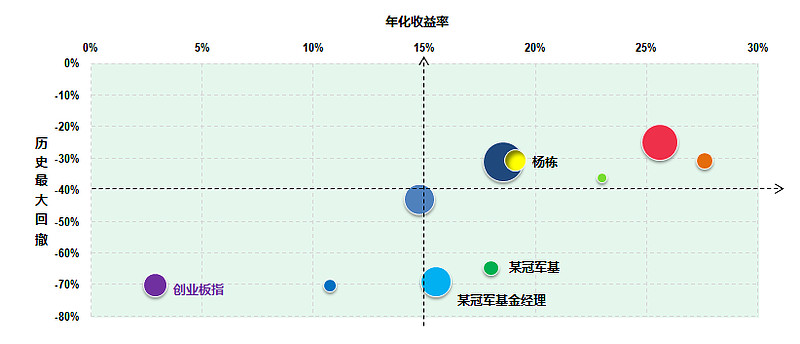

这个图是基于我之前整理的优秀成长风格基金经理的一个图(隐去了所有的基金经理和基金名字),我把今天讲的杨栋放了进去,金黄色显示的点就是。

很明显的,杨栋处在攻强守不弱的右上最佳象限,并且从圆点大小代表的管理规模来看,也是其中相对比较合理的。

上图叫做投资人结构图,显示了富国低碳新经济这个基金成立以来的投资人结构。

从图中可以看出,在近几年基金份额稳步上升的同时,机构持有的比例也在稳步上升,最近的一期已经占比达到42.06%。

我记得有小伙伴问过机构占比这个是不是越高越好,我这里也不展开讲了,总之上面这种随着基金份额增长的机构占比增长,就是越高越好的一种情况,因为在这种情况下,机构占比高就代表着机构对基金或者说对基金经理的一种高度认可。

写到这里我觉得今天的文章就差不多了,留两个课后题目结束本文。

问题一:请问右上象限是第几象限?(初中难度题目)

问题二:请问低碳新经济具体是哪些领域?(研究生难度题目)