(全文共3000字,大约阅读5分钟)

这是我们写债券投资品种的第一篇。本文主要以科普为主——

涉及:关于债券基金的一系列基本知识

不涉及:具体债券基金的挑选和推荐

目的:为以后“挑选优质债券基金”打基础

如果你已经了解关于债券基金的基本常识,请无视我们,不建议花时间阅读~

正文

债券基金是什么?

债券基金是指基金合同中约定80%以上的基金资产必须投资于固定收益品种的基金。

目前,一共有58只债券基金的规模在100亿以上。其中有10只是被动指数型,48只主动管理型。(文末附名单)

主动管理型债券基金:

采取主动投资策略的债券基金,其投资目标一般是“在控制风险的基础上,通过积极主动的投资管理实现超越业绩比较基准的收益率”。

被动指数型债券基金:

以被动复制跟踪指数为主要投资策略的债券基金。其投资目标一般是“通过指数化投资,争取在扣除各项费用之前获得与标的指数相似的总回报,追求跟踪偏离度及跟踪误差的最小化”。

债券指数基金

基本信息

以下是目前规模超过100亿的债券指数基金一览表:

资料来源:choice金融终端,smart advisor

目前,一共有10只规模在100亿以上的债券指数基金。其中,有1只是ETF——<海富通上证5年期ETF>;有9只是跟踪指数的普通公募基金。

其实,在2018年以前,债券指数基金一直处于较为边缘化的产品地位——截止2017年底全市场仅有基金30只,总规模在才200亿人民币左右。直到2018-2019年,债券指数基金迎来规模和发行量的爆发式增长。截至2020年1月31日,债券指数型基金共计105只,合计规模为3582.41亿元。

进一步分类

债券指数基金可以进一步分为跟踪利率债、信用债和可转债的指数。

1. 利率债:

利率债主要指国债、地方政府债券、金融债和央行票据等。

(1)国债:又称国家公债,是国家以其信用为基础,通过向社会筹集资金所形成的债权债务关系。由于国债的发行主体是国家,所以它具有最高的信用度,被公认为是最安全的投资工具。

(2)地方政府债券:指某一国家中有财政收入的地方政府地方公共机构发行的债券。地方政府债券一般用于交通、通讯、住宅、教育、医院和污水处理系统等地方性公共设施的建设,且一般以当地政府的税收能力作为还本付息的担保。

(3)金融债:由银行和非银行金融机构发行的债,风险仅次于国债。

(4)央行票据:是中央银行为调节商业银行超额准备金而向商业银行发行的短期债务凭证,其实质是中央银行债券,风险较低,可视为等同或仅次于国债。

目前,国内一共有83只利率债指数基金,合计规模为约3400亿元。

2. 信用债:

信用债是指政府之外的主体发行的、约定了确定的本息偿付现金流的债券。具体包括企业债、公司债、短期融资券、中期票据、次级债、资产支持证券等品种。

(1)企业债:具有法人资格的企业依法程序发行,约定在一定期限内还本付息的有价证券,由国家发改委审核。

(2)公司债:公司依照法定程序发行,约定在一定期限还本夫妻的有价证券。公司债券以证监会审核要求为基础。

(3)短期融资券:企业在银行间债券市场发行和交易并约定在一年期限内还本付息的有价证券,属于短期债券品种。

(4)中期票据:具有法人资格的非金融企业在银行间债券市场按照计划分期发行的,约定在一定期限还本付息的债务融资工具。中期票据的发行期限在1年以上,可用于中长期流动资金、置换银行借款、项目建设等。

(5)次级债:金融机构发行的、本金和利息的清偿顺序列于商业银行其他负债之后、先于商业银行股权资本的债券。

(6)资产支持证券:是一种债券性质的金融工具,其向投资者支付的本息来自于基础资产池产生的现金流或剩余权益。与股票和一般债券不同,资产支持证券不是对某一经营实体的利益要求权,而是对基础资产池所产生的现金流和剩余权益的要求权,是一种以资产信用为支持的证券。

目前,国内一共有18只信用债指数基金,合计规模约240亿元。

一般来说,在经济处于景气周期的年份,信用债基金的表现要好于全部债基,而在经济处于不景气周期的年份,信用债基金的表现要略逊于全部债基。

原因:相比于利率债,信用债需要额外承担信用产品的违约风险、流动性风险等。同期限的信用债与国债收益率之间的差值成为信用利差。信用利差会随着经济的波动反向变化,因为在经济向好时期,企业的经营风险下降,投资者要求的收益率补偿会收窄,而在经济衰退时期,企业的经营风险加大,投资者的要求的收益率补偿会增加。也因此,相较于国债,信用债的价格会表现出更大的随经济周期波动的趋势。

3. 可转债:

是债券的一种,它可以转换为债券发行公司的股票,通常具有较低的票面利率。从本质上讲,可转换债券是在发行公司债券的基础上,附加了一份期权,并允许购买人在规定的时间范围内将其购买的债券转换成指定公司的股票。因此在一定价格条件下,可转债具有一定的股性,在债券中属于风险较高的品种。

目前,国内一共有3只可转债指数基金,合计规模约7亿元。

潜在风险:利率债<信用债<可转债

潜在收益:可转债>信用债>利率债

目前,规模在100亿以上的债券指数基金跟踪的都是利率债指数。

目标跟踪指数

债券本身流动性有限,因此债券指数基金的主要复制方式以抽样复制为主。

以下是目前规模超过100亿的债券指数基金所跟踪的标的:

资料来源:相关指数官网,smart advisor

一般,债券指数包括净价指数、全价指数和财富指数。

净价指数:是以债券净价为计算基础,不考虑应计利息和利息再投资,这类指数适用于表现市场走势情况,是观测市场、挖掘投资机会的工具;

全价指数:是以债券全价为基础,包含应计利息,但不考虑利息再投资,这类指数主要用于债券和现金投资分开的业绩考核;

财富指数:是以债券全价计算的指数值,同时考虑了利息再投资因素,根据不同的再投资行为的设定,存在不同的财富指数计算模型。这类指数在市场上应用最广泛,可用于作为被动型投资组合的跟踪标的,也可作为主动型投资组合的业绩比较基准。

因为现在手上没有金融终端可以用,暂时找不到【彭博1-3年中国利率债指数】相关信息。

以下是其他四个指数的代码:

资料来源:相关指数官网,smart advisor

以下是三只中债指数对应的财富指数(考虑了“利息再投资”)的年度回报:

资料来源:中国债券信息网,smart advisor

费用水平

以下是目前规模超过100亿的债券指数基金的“管理费+托管费”:

资料来源:choice金融终端,smart advisor

“管理费+托管费”按日计提,体现在基金的每日净值中。

之前我们推荐股票类的指数基金时,倾向于选择ETF,因为公募指数基金的“管理费+托管费”比较贵。

然而,债券指数基金不存在这个问题——

债券指数基金的主要的优势体现在相对低费率和更为精准的投资上,即使是一般公募基金,很多产品的“管理费+托管费”也只有0.2%,跟ETF一样。

对于公募指数型基金来说,还需要承担申购费(互联网代销平台可打折)和赎回费:

资料来源:choice金融终端,smart advisor

总体来说:

目前,债券指数基金对于个人投资者来说仍然是比较小众的品种,这两年新发行的基金也以跟踪利率债为主,虽然风险极低,但是长期持有的收益率实在不是很有吸引力——还不如在银行买个理财产品。

下期我们再看看主动管理型基金,看看这种类型的债券基金怎么样。

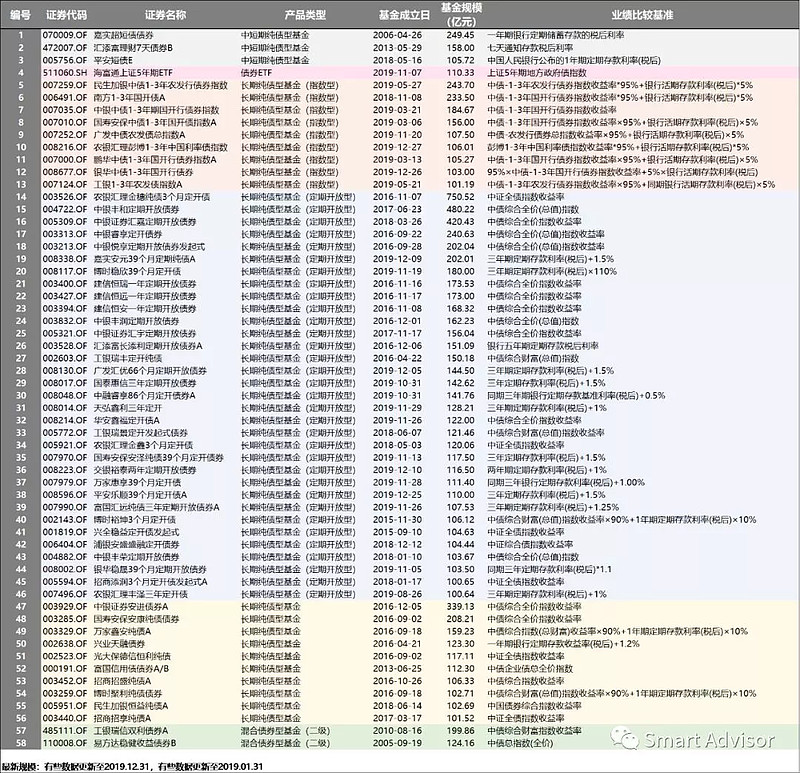

附

以下是目前规模超过100亿的债券基金一览表:

资料来源:choice金融终端,smart advisor

相关阅读

【资产配置策略】桥水对冲的全天候资产组合(all weather portfolio)

$5年地债(SH511060)$ $南方1-3国开债A(F006491)$ $中银中债1-3年期国开债指数(F007035)$