2020-01-12

$今世缘(SH603369)$ $华夏上证50AH优选指数(F501050)$

接上一篇文章:前面文章提到其他应收款,接下来研究的内容是存货。

五、存货

重、要、事、项!

白酒可以当做一项好资产来收藏,同时也会因为收藏而亏损!毕竟酒在中国是非必需消费,可以把它列为奢侈品也不为过,但是这种酒能不能成为奢侈品,同样是个问题。对于茅台来说,大家都明白,但对于公司的“国缘”、“今世缘”等产品来说,酒比较难了。——我目前还不清楚这些酒!

书中内容总结:

(1)行业的存货是否具有时间上的贬值性?

(2)存货不一定全是生产好的产品,也有原材料;

(3)存货的金额数值有资产支撑作用,所以虚增存货会被用于作假----不计提货物跌价贬值,减少当期费用,提高利润;

(4)保质期短的行业要非常注意存货的增量,如海鲜和科技产品;

(5)高端白酒基本不存在计提存货跌价准备的问题,因为酒的特征;

(6)与存货有关,容易出现问题的两个地方:

①通过虚构商品采购流出流入资金虚增利润,具体表现有存货增幅大于营业成本增幅;

②通过加大生产,却降低成本来提升毛利率,虚增利润;

(7)存货中,生物资产的造假高发区:

①行业聚集地:农、林、渔、牧、集成电路、生物科技;

②生物资产的存货量过高风险很大;

③高科技的门槛很高,懂得人很少,大多数技术掌握在少数专家的手里;

运用于公司财报研究:

(1)公司现拥有“国缘”、“今世缘”、“高沟”三个著名品牌,其中“国缘”、“今世缘”均是“中国驰名商标”,“高沟”是“中华老字号”。在财报上的信息表明了公司这三款酒有着一定的历史渊源,酒能保值!

①不管怎样,我都要查看公司的存货变化趋势,尽管是有历史的酒,但太多的存货不一定好,公司要盈利,靠的是卖货,而不是存货。

②从数据上看存货的总金额占总资产比率算高的了,虽然存货以酒为主,但存货里面同样包含制酒的原料,所以如果能减少占比,会更好,毕竟公司要盈利靠的不是存货,是卖货。而贵州茅台的存货也没这么高,如图:平均为16%左右,还在逐年递减。

其二、存货金额也在慢慢递增,递增的幅度并不会突然增加50%或者100%,茅台、五粮液每年也有递增,而且在一季度中,存货金额减少,说明公司有卖货,所以存货金额这一块并没有太多问题。

数据来源于财报说

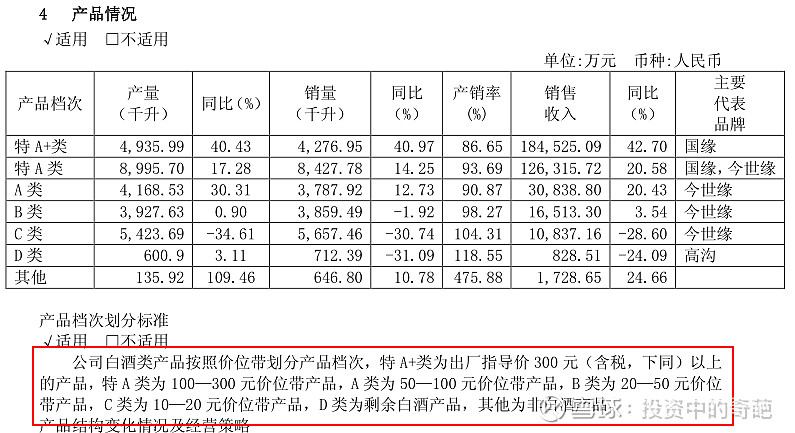

③在京东商城找到的产品:有888元、1248元、588元、859元等,不过产品在财报上的价格却没那么贵。特A+类为300元、特A类为100-300元、A类为50-100元等,相对商城的价格,毛利率相当高。而且我发现评论有几款是1万+评论,说明货还是受欢迎的。

图片截图于京东

信息来源于公司2018财报

(2)这是2019年班季度报表的数据,其账面金额占比大的是半成品,有15亿之多,而存货在财报上的金额是20亿以上,库存商品也就是成品有1.6亿,所以大部分的存货是在酿造中,幸好公司没有消耗性生物资产。从期初到期末的库存商品可以看出,公司有货就会卖,同时原材料在减少,生产在增加,所以在存货上,只能知道存货的成分,至于到底能否判断为高风险,最好还是实地考察,在财报数据信息上不好下定论。

(3)酒类不存在计提减值,从商城中可以看出,公司的酒类产品是高端酒之一。

(4)内容是一个穿插内容,要我们注意的是有短期保质期的商品,而2019年最具代表性的时间,要算上獐子岛!

(5)略。

(6)主要查看两个数据变化:存货增幅是否大于营业成本增幅。

数据来源于东方财富

很显然,存货的增速<营业成本的增幅,而且是小于约一倍,这个幅度有点大,目前我还不清楚营业成本大会带来什么结果,所以这个研究酒先不出结论,有待完善(或者有那一位大神帮忙解答)。

(7)略。

总结存货知识点:

搞明白明白两点:一是存货是否都是成品,占比多少;二是公司的产品好不好卖,就够了,其他知识就当补充。