可转债2020,天下谁人不识君

去年的这个时候,我写下了《2019年,播种可转债的种子》网页链接 ,在当时的寒冬腊月吹响了反攻的号角。一年过去,文章中的策略一 一得到验证,可转债也从无人问津到人声鼎沸,这让参与者颇有几分一半是海水一半是火焰的感觉。

一、回顾2019

1. 转债指数创出近四年新高。

随着12月27日$中证转债(SH000832)$创下今年新高,全年已上涨23.82%。相对股票,可转债存在回撤小,收益适中的特点。

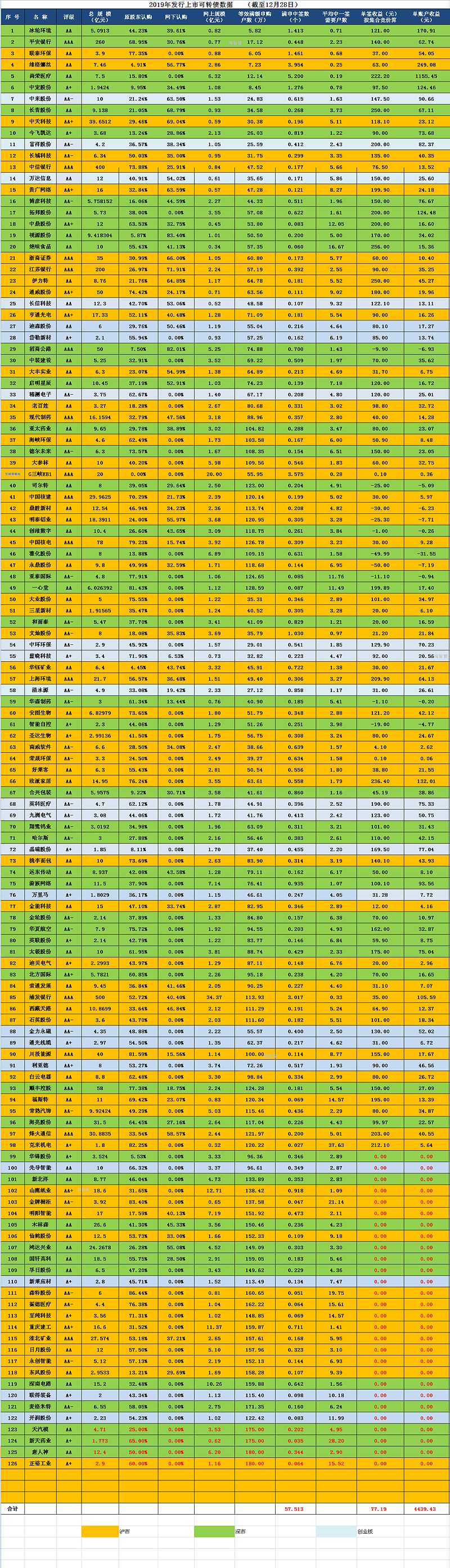

2. 机构发行可转债热情不减。

全年发行127只(含19三峡EB),500亿的巨无霸浦发转债顺利发行。可转债发行数量和融资规模均创下了历史新高。3只转债(冰轮、平银、绝味)仅花了半年多点的时间,以光荣的姿态完成了强赎退市。

3. 机构参与积极性高涨。

网下申购户数从维格娜丝的246户增加到江苏银行的14043户,用时不到2个月。同时长期持有的 机构数量明显增加,起到了可转债市场的中流砥柱作用。

4.个人参与度大幅增加。

申购人数从冰轮环境的5.82万户增加到麦格米特171.35万户(等效满额申购户数),增长近29倍,他们给可转债提供了更多的流动性。

5. 打新收益创历史新高。

据不完全统计,2019年可转债打新平均单账户中57只,单签收益77元,总收益4439元,等到今年127只转债全部上市,收益势必突破5000元大关,成为历史上单年收益最高的一年。作为这一历史的每一个创造者,都应该骄傲与自豪。

6. 各种策略层出不穷。

家庭多账户打新、摊大饼、双低轮动、下修博弈、正股替代、折价套利、抢权配售等一系列策略让人眼花缭乱。

二、展望2020

1. 可转债仍然是上市公司的融资首选

对于非公开增发重新开闸的影响,不用过分担忧,目前可转债仍然是上市公司的融资首选。尤其对于新上市公司,IPO带来的资金远远不满足其需求,二次融资意愿极为强烈。例如明阳智能,2019年初上市,2019年末即成功发行可转债。

按照我的预计,2020年行可转债数量仍会保持在100只左右。

2. 中小银行可转债发行高峰渐行渐近

出于银行业补充资本金的需求,在浦发、中信顺利实施可转债项目的刺激下,2020年中小银行可转债发行可能加速。

3. 应积极参与网上申购

目前,可转债的矛盾已经由公司希望顺利融资和散户担心破发大量弃购之间的矛盾演变为申购者日益增长的中签需要和不平衡不充分的中签率之间的矛盾。

可以预见,鼠年春节期间,分处沪深的职场精英Tommy老师和Kerry经理回到老家,在一阵寒暄,热情的请乡亲大吃一顿以后,大家纷纷掏出身份证,递给栓柱和凤娟开通了股票账户。春节后,可转债网上申购户数也将随之突破200万户。

预计2020年,可转债网上申购单个账户平均收益将在1500—2000元左右。

4. 可转债之间分化加剧。

随着不同行业,不同质地,不同评级转债的增加,2020年既有优质可转债在短时间内强赎,也会有可转债开盘破发,长期位于面值之下。同时转债整体的波动也会随着股市波动而加剧。

5. 转股期高价转债折价将成常态。

这会带给可转债投机者折价套利的机会。

6. 个人投资者需要进一步进化。

不愿深研的投资者适合打新,但这样往往会出现开盘价较低,之后慢慢震荡向上的情况。而不求甚解想持债待涨,又往往因为波动和仓位的不合理被深套。所以,个人投资者应准确把握自己在转债市场的定位。要么承认不足,坚守打新收益;要么努力学习,进一步加深对市场和转债的理解,在低风险投资者云集的可转债市场分一杯羹。否则新手贸然参与二级市场博弈,很容易成为被收割的对象。

转债市场瞬息万变,叠加T+0的交易规则,交易者策略往往会随时改变。不要迷信,也不要在不理解的情况下照抄作业,你跟不上别人的速度的。这是我对大家的忠告。

最后,祝大家在新的一年里,投资顺利。