我在之前的文章里有过断断续续的介绍我的风格轮动方法,今天向大家详细的汇报:

风格轮动,即利用基金经理或smart beta指数的风格去构建组合,并根据市场情况做适当的轮动调整,用风格择时代替仓位择时。

众所周知,基金经理和指数基金有风格和主题之分↓

A股也常常有价值一两年、成长一两年的风格切换,再仔细的划分,其实有质量/价值/成长/动量/低波/大盘/小盘/主板/创业板/A股/港股等划分,每种风格(or板块)会呈现出在一段时间持续跑赢沪深300的趋势,一般半年到两年那么长,比行业的趋势更加持久,而且可以观察出强弱。

比如2016-2017年,就是价值风格年,陈一峰、丘栋荣、300价值、标普价值都表现较好,跑赢沪深300↓

2019年是大盘成长风格为主,周蔚文、归凯、朱少醒、300成长表现较好,跑赢沪深300 ↓

2016、2017和2019质量风格都比较强势,所以红利潜力、央视50、张坤、林鹏这几个年份都还可以,跑赢沪深300↓

----------------------

此外,风格的切换也跟牛熊的变换有一定的关联:

·熊市末期,经济复苏,在熊市抗跌的白马股开始补跌,质量策略表现差,出来的资金到低估值股票中捡便宜,价值策略表现好。

2014年$300价值(SH000919)$ VS 沪深300 VS 央视50↓

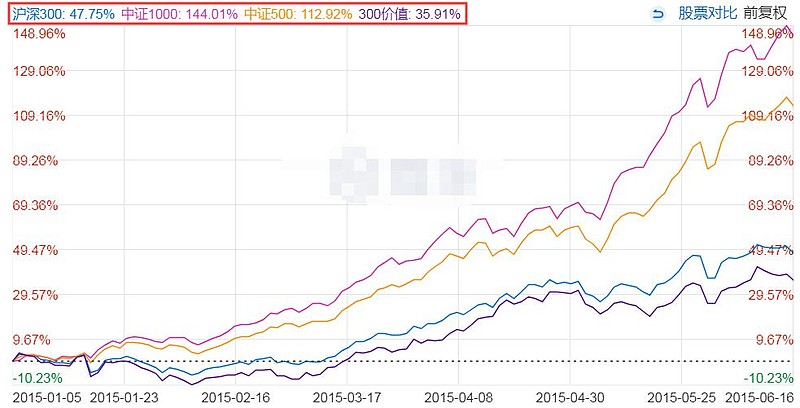

·牛市中期,散户进场,市场的炒作情绪渐浓,小盘股由于盘子轻,更容易被拉起;成长股概念多,容易炒作,因此成长和动量策略表现好。价值股来到估值区间上方,价值投资者开始离场,价值策略表现一般。

2015年上半年300价值 VS 沪深300 VS 中证500 VS 中证1000↓

·牛市末期,泥沙俱下,白马股由于质地优良更加抗跌,质量策略表现较好;低波动策略由于其特殊的编制规则,也会表现较好;小盘股由于流动性差,表现最惨。

2015年下半年$央视50(SZ399550)$ VS 沪深300 VS 中证500 VS 中证1000↓

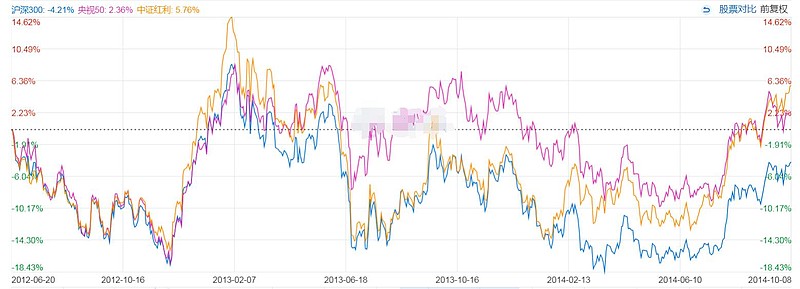

·漫漫熊市,喝酒吃药这个大家都很熟悉了,质量风格表现较好,红利、低波也会比较稳健。

2012.6-2014.10 央视50 VS 沪深300 VS $中证红利(SH000922)$↓

然后又开启一个新的轮回....

--------------------------

这并不是玄学,欧美市场也曾经出现过这样的规律,背后的逻辑也是有支撑的,比如经济的周期变化、资金的松紧变化、人心从狂热到恐惧的变化、追涨杀跌的偏好、行业的发展周期、估值的均值回归等等。例如,2013-2014中小创表现好,有技术发展周期的因素;2016-2018中小创普遍表现不好,有金融去杠杆、资金面收紧的原因;最近(2019.12)消费医药的下跌,有估值偏高的因素。

作为基金经理,如果不在风格年,是很难受的,业绩压力、排名压力、赎回影响、基民谩骂等↓可是他也没法轻易转变风格,因为跳出能力圈是更危险的事。

假如我们也坚持持有不在风口的基金,不但收益可能减少,持有也会比较煎熬。但是我们只需要换个风格的基金,就可以避免这种痛苦了,还能获得更多的收益。这就是为什么要做风格轮动。所以我的组合除了底仓,其他大部分仓位都是基于风格轮动来构建的。

------------------

风格轮动方法:

①利用符合当前市场风格的基金经理或smart beta指数构成组合;

②用同一风格的不同经理叠加来增强某种风格因子的暴露;结合经济周期、牛熊周期、风格强弱、估值情况、资金情况等因素,对组合内的基金做轮动调整,无变化不调整;

③结合经济周期、牛熊周期、风格强弱、估值情况、资金情况等因素,对组合内的基金做轮动调整,无变化不调整;

④对一个风格加仓的时候,另一个风格减仓,保持总仓位不变;

⑤只在牛市末期的拐点才会进行较大的仓位调整,平时一般保持满仓;

⑥每当发生调仓,则顺便对组合做一次再平衡。

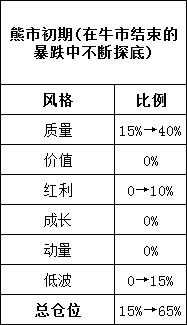

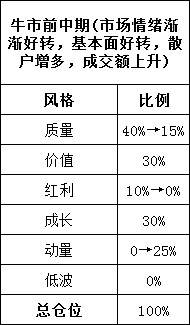

这样说可能比较难理解,我用一轮牛熊的组合模拟调整举例:

注1:实际上运作没有那么理想化,牛熊周期也很难把握,需要家具体情况具体分析

注2:大家看图片可能觉得仓位波动很大,实际上A股牛短熊长,大部分时候其实都是满仓的。

------------------------------------

OK,我再结合上篇文章《我的基金组合构建思路之组合底仓》,复述一遍我的组合构建思路:以市场beta为基础,长期满仓运作,在保留部分固定底仓的情况下,结合市场情况通过对风格轮动获取smart beta收益,最后选出优秀的基金经理来获取alpha收益。

这其实就是风格上的追涨杀跌,我认为不能为了基金经理的alpha收益而忽视市场的smart beta收益和行业beta收益。关注我时间长的朋友应该知道,我会研究很多基金经理或指数基金,掌握他们的优点、缺点和特点,给他们贴标签,目的就是在合适的时候选择适合的基金纳入组合。

-------------------------------------

最后说说风格轮动的不足之处:

任何投资理念都不可能一直有效,这种思路最害怕的就是市场风格来回变换,没有主风向,那就会被来回打脸,损耗手续费。比如像2018年那样,所有风格全都表现不好,市场全无热点,风格的强势持续时间很短↓

遇到这种情况,我会尽量按照均衡的风格去配置组合。尽量配置优秀的基金经理,就算没有smart beta,还是有alpha的,跑赢指数还是有可能的。这也是为什么我的实盘包含较多的主动基金。

另外,为了避免手续费磨损,我会在组合中尽量保持一定比例的场内基金或场外C类份额,增加组合的灵活性。

------------------------------

结语:今天把我压箱底的东西都拿出来跟大家分享了,这些都是我自己一点一滴积累的研究成果,也是我用真金白银换来的经验方法。

我不清楚是不是还有其他人也是这种构建逻辑?据我观察可能二鸟说老师的方法跟我有点接近。我要强调这种轮动不推荐新手使用,操作比较复杂,市场的走向也不会那么理想,拐点极难把握,我只是把这种轮动思路分享出来跟大家探讨。

今天讲的可能偏理论,不知道大家看懂没有,下篇文章我会通过实战结合我的组合继续讲解风格轮动,方便跟投的朋友能够理解我的操作,欢迎大家持续关注我。

已跟投我组合的朋友,可以加入星球“零城逆影组合跟投群”,免费的。我会在群里分享更多的组合构建思路、调仓逻辑、解答组合疑问,并且会发布组合相关通知。

今天大盘又突破了3000点,我也在星球里通知了“暂缓投入”↓

成文日期:2019.12.17