注释,文本摘自望京博格的《金融数量分析基于Matlab编程》(2009年版)

关于保险产品,我们都可以精算一下!

不要凭借直觉下结论!

基本养老保险支付能力有国家财政保障,企业补充养老保险的收益受其投资收益的影响,商业养老保险的现金流基本根据保险产品的说明书确定,可使用数量化方向对其进行分析,所以本章将商业养老保险作为主要对象,进行数量化分析。注释:目前我国的养老保险由三个部分组成:

1.基本养老保险:是国家根据法律、法规的规定,强制建立和实施的一种社会保险制度。在这一制度下,用人单位和劳动者必须依法缴纳养老保险费,在劳动者达到国家规定的退休年龄或因其他原因而退出劳动岗位后,社会保险经办机构依法向其支付养老金等待遇,从而保障其基本生活。基本养老保险与失业保险、基本医疗保险、工伤保险、生育保险等共同构成现代社会保险制度,并且是社会保险制度中最重要的险种之一。

2.企业补充养老保险(企业年金):企业年金源自于自由市场经济比较发达的国家,是一种属于企业雇主自愿建立的员工福利计划。企业年金,即由企业退休金计划提供的养老金。其实质是以延期支付方式存在的职工劳动报酬的一部分或者是职工分享企业利润的一部分。

3.商业养老保险个人储蓄性养老保险:个人储蓄性养老保险是由职工根据个人收入情况自愿参加的一种养老保险形式。个人储蓄性养老保险由职工个人自愿选择经办机构,个人、储蓄性养老保险基金由个人所有。商业养老保险个人储蓄性养老保险的实现方式为购买保险公司提供的保险产品或自行储蓄实现。

3.2.1商业养老保险案例

本章将以案例分析方法进行商业养老保险的现金流分析,以下为某公司养老保险示例(简称产品A):

假设:某30岁男性,投保养老保险产品A,10年交费,基本保险金额10万元,60岁的保单周年日开始领取,按年领取,只要被保险人生存,可以一直领取到100周岁的保单周年日。

图3.2 产品现金流序列(非贴现)

注释:图3.2为产品宣传材料中非贴现现金流序列图。

保费支出:

投保人30岁到40岁10年期间,每年交保费15940元。

基本保险利益:

1. 养老保险金:60岁开始,每年到达保单周年日可领取养老保险金,一直到100周岁的保单周年日 被保险人生存,可按下表领取养老保险金:

表3.1:养老保险金金额表

2. 在20年的保证领取期内,被保险人身故,领取金额为234200元减去已经领取的金额 ;

3. 祝寿金:被保险人生存至88周岁的保单周年日,领取10万元祝寿金;

4. 身故保险金:被保险人于60岁的保单周年日前身故,按所交保费与10万元之和与身故当时主险合同的现金价值(不包括因红利分配产生的相关利益)的较大者领取身故保险金。

产品分红:

在养老保险主险合同有效期间内,并且在约定养老金领取年龄的保单周年日前,按照保险监管机关的有关规定,保险公司将根据分红保险业务的实际经营状况确定红利的分配。分红是不确定的,若保险公司确定有红利分配,则该红利将于保单周年日分配给被保险人。

3.2.2产品结构分析

现金流是个人或企业的现金支出与收入的汇总,商业养老保险本质上根据产品说明书在一定条件下确定现金流的金融产品。

商业养老保险产品构成要素为:

1.投保人的初期保费支出,支出确定;

2.被保人的后期养老金收入,收入确定;

3.被保人获得产品分红,收入不确定;

4.附加的被保人额外收益,收入不确定,例如祝寿金

3.2.3现金流模型

假设:保险公司投资收益率与投保人投资收益率相等为R,为方便比较将产品的现金流贴现到30岁时进行比较,由于被保人可能获得产品分红,收入不确定性,本次分析假定产品分红为零。

模型建立:

1.设贴现利率(保险公司投资收益率)为R;

2.被保险人身故时期为X:30~100岁;

3.投保人的保费支出现值InPV(X,R),InPV(X,R)为R,X的函数;

4.被保人的保险金收入现值OutPV(X,R),InPV(X,R)为R,X的函数。

3.2.4产品现金流情景分析

根据被保险人身故时期年龄为X, 情景分析

1.若X大于30小于等于40时:

现金支出为X-30次的保费支出outCF;

现金收入为交保费与10万元之和与身故当时主险合同的现金价值(不包括因红利分配产生的相关利益)的较大者领取身故保险金,即max( sum(outCF)+100000, PV(outCF) ).

2.若X大于40小于60时:

现金支出为10次的保费支出outCF;

现金收入为交保费与10万元之和与身故当时主险合同的现金价值(不包括因红利分配产生的相关利益)的较大者领取身故保险金,即max( sum(outCF)+ 100000,PV(outCF) ).

3.若X大于等于60小于80时:

现金支出为10次的保费支出outCF;

现金收入为X-60次的产品年金inCF, 加上234200-sum(inCF)。

4.若X大于等于80小于88时:

现金支出为10次的保费支出outCF;

现金收入为X-60次的产品年金inCF。

5.若X大于等于88小于等100时:

现金支出为10次的保费支出outCF;

现金收入为X-60次的产品年金inCF,加上88岁时的领取10万元祝寿金

点睛:由于上述情况中,现金流入或流出的时间不同则时间价值不同,例如在30岁末(31岁初)交的15940元与在35岁末(36岁初)交的15940元的价值是不同的。现在进行现金流计算的时候必须考虑货币的时间价值。

3.2.5保险支出现值函数

根据函数计算投保人的保费支出现值分析编写InsureOutFlowPV函数

PV=InsureOutFlowPV(StartPayAge,EndPayAge,DeadAge,OutPayment,Rate)

输入参数:

StartPayAge:保费支出起始年龄,本案例为30

EndPayAge: 保费支出结束年龄,本案例为40

DeadAge: 被保险人身故年龄

OutPayment:保费支出金额

Rate: 保费贴现率

输出函数:

PV: 投保人的保费支出现值

函数源码:M文件InsureOutFlowPV.m

function PV=InsureOutFlowPV(StartPayAge,EndPayAge,DeadAge,OutPayment,Rate)

%code by ariszheng@gmail.com

%2009-6-16

if DeadAge<StartPayAge

error('DeadAge must bigger than StartPayAge')

elseif DeadAge < EndPayAge

PV = pvfix(Rate, DeadAge-StartPayAge, OutPayment);

else

PV = pvfix(Rate, EndPayAge-StartPayAge,OutPayment);

End

程序注释:根据产品条款将保费支出分成两种情况,被保险人身故年龄大于30小于等于40时,被保险人身故年龄大于40。

3.2.6保险收入现值函数

根据函数计算被保人的保费收入现值分析编写InsureInFlowPV函数

PV=InsureInFlowPV(StartPayAge,DeadAge,OutPayment,Rate)

输入参数:

StartPayAge:保费支出起始年龄,本案例为30

DeadAge: 被保险人身故年龄

OutPayment:保费支出金额

Rate: 保费贴现率

输出函数:

PV: 被保人的保费收入现值

函数源码:M文件InsureInFlowPV.m

function PV=InsureInFlowPV(StartPayAge,DeadAge,OutPayment,Rate)

%code by ariszheng@gmail.com

%2009-6-15

%InPayment vector

temppay=1:0.06:1.78;

temppay=repmat(temppay,3,1);

tempay =reshape(temppay,1,42);

InPayment=zeros(1,100);

InPayment(60:100)=1e4*tempay(1:41);

%%

if DeadAge<StartPayAge

error('DeadAge must bigger than StartPayAge')

elseif StartPayAge <DeadAge & DeadAge<=40

PV=max( ((DeadAge-StartPayAge)*OutPayment+1e5)/(1+Rate)^(DeadAge-StartPayAge),...

pvfix(Rate, DeadAge-StartPayAge,OutPayment));

elseif 40<DeadAge & DeadAge<60

PV=max( (10*OutPayment+1e5)/(1+Rate)^(DeadAge-StartPayAge),...

pvfix(Rate,10,OutPayment));

elseif 60<=DeadAge & DeadAge<80

PV=pvvar(InPayment(60:DeadAge),Rate)/(1+Rate)^30+...

max(0,(234200-sum(InPayment(60:DeadAge))))/(1+Rate)^(DeadAge-30);

elseif 80<=DeadAge & DeadAge<88

PV=pvvar(InPayment(60:DeadAge),Rate)/(1+Rate)^30;

else

PV=pvvar(InPayment(60:DeadAge),Rate)/(1+Rate)^30+1e5/(1+Rate)^58;

end

程序注释:程序中repmat,reshape函数,请参考help+函数名称,根据产品条款将保费支出分成五种情况,被保险人身故年龄大于30小于等于40时,被保险人身故年龄大于40小于60时,被保险人身故年龄大于等于60小于80时,被保险人身故年龄大于等于80小于88时,被保险人身故年龄大于等于88时。

3.2.7案例数值分析

由于商业养老保险产品期限为几十年,而且案例分析中使用的复利的贴现方法,致使产品的现金流现值对贴现率极为敏感。

假设贴现利率为3%时的分析程序R3test.m

StartPayAge=30;

EndPayAge=40;

OutPayment=15940;

Rate=0.03;

DeadAge=41;

%PV=InsureOutFlowPV(StartPayAge,EndPayAge,DeadAge,OutPayment,Rate)

%%

%DeadAge=[35,45,61,75,89,95];

DeadAge=31:100;

PVI=zeros(1,length(DeadAge));

PVO=zeros(1,length(DeadAge));

for i=1:length(DeadAge)

PVI(i)=InsureInFlowPV(StartPayAge,DeadAge(i),OutPayment,Rate);

PVO(i)=InsureOutFlowPV(StartPayAge,EndPayAge,DeadAge(i),OutPayment,Rate)

end

plot(31:100,PVI,'-*',31:100,PVO,'-o')

legend('InsureInFlowPV','InsureOutFlowPV')

结果图形:

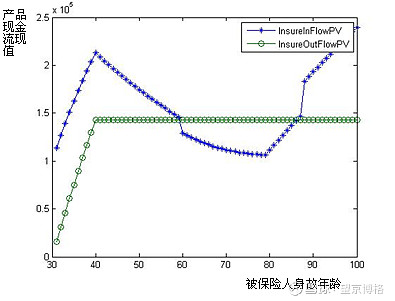

图3.3 产品的现金流现值情景分析图

假设贴现利率为2%时的结果图形:

图3.4 产品的现金流现值情景分析图

3.2.8案例分析结果

如果在没有额外分红的情况下,贴现率为3%时, 投保人的保费支出现值与被保人的保费收入现值关系图为图3.3,贴现率为2%时, 投保人的保费支出现值与被保人的保费收入现值关系图为图3.4.

从图3.3可以分析出若被保险人在60岁到88岁间身故,则投保人与被保人的净收入现值(净收入现值=被保人的保费收入现值—投保人的保费支出现值)为负值,从图3.4可以分析出同样保险人在60岁到88岁间身故,则投保人与被保人的净收入现值为负值。

点睛:保险的本质是分散风险,并不额外创造超额收益。保险公司作为商业养老保险的管理与销售机构,其经营目标为风险中性且有管理费收入需求,保险产品的风险需要在投保人之间进行分配,在贴现利率一定的前提下,购买养老保险的所有投资者的净收入现值之和为零,所以在购买养老保险的投资者中必将有部分投资者的净收入现值为负。。

保险公司给出的现金流图形图3.1未考虑到现金的时间价值,从简单的计算分析,10年期间每年交15940元,共159400,假设60岁开始每年领取10000元,则可以领取到75岁。如果考虑到人类的生命周期表,预计在75岁左右的死亡率较高的。

在挑选保险产品时,可以将同一产品不同投保年龄,或者不同公司的同类产品进行净现金流比较,选择净收入现值最大产品。

注释:保险公司的大病保险、医疗保险的合同的约定更为复杂,致使保险产品现金流可能出现情况较为复杂。保险合同中,例如在什么样情况下做出什么样的赔偿类似的条款,该类条款本质上是内嵌式的期权。