股票价值几何?很难讲。经常可以看到同一只股票,去年10块,今年50块,但这种运气能不能落到自己头上?也很难讲。

所以从保守的角度,我常常把股票与债券相比,只要收益赢过债券,大体上就实现了资产保值增值。

很多人看不起债券,觉得收益低,还固定,没有增长。但是很多股票的增长是伪增长,只要让它像债券一样每年支付股息,股息率达到普通债券水平,那么它可能不仅没有增长,而且现金流都会断裂。只有扣除资金成本(债券的年息)之后还带来额外利润增长才是真成长。

如何以债券为锚看股票,我假设了几种情形。

情形一、典型的年付息5%的债券,可以理解为不分红但年增长5%的股票,这时候ROE恒定为5%,如果贴现率5%,那么它的价值始终是1块钱,如果折算为PE,就是20倍,既是股息的20倍,也是利润的20倍。所以纯债券其实比我们想象的值钱。

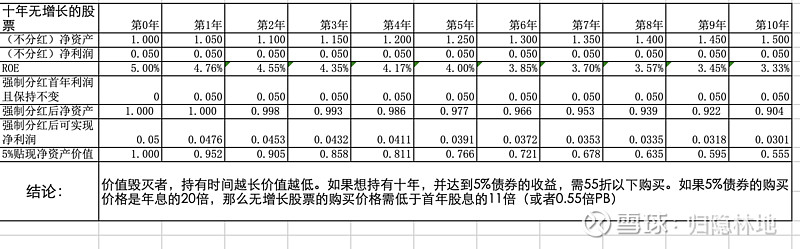

情形二、不分红却十年无增长的股票,这显然是价值毁灭者,但是不是一钱不值呢?如果永久持有,当然是一钱不值,但股票市场的好处是随时可以交易,比净资产便宜点还是可以卖出去的。便宜多少是个头?同样可以用债券的思路来分析一下。

简单的计算结论是,如果持有十年,并强制它跟债券一样分红,那么它不得不每年拿出本金来实现,最终算下来,十年后按5%贴现的本金价值只相当于对应债券的5.5折,当然问题并不那么简单,剩余的残值还取决于变现难度。但只要记住,如果股息率低于5%(债券年息)且分红后利润不再增长,都是不如买债券的价值毁灭者,这种股票在A股还是不少的,有些还被披上了硬资产的外衣。大家可能会奇怪,既然是价值毁灭,为什么不按净资产清算,还能多得一些。但是所谓的净资产都是账面价值,可能是一堆库存,一堆机器,如果变现,可能就要当废品卖,所以只能维持生产,而随着市场竞争加剧,又不得不投入更多的资源才能保持原有的市场份额或者原有的利润,像大家常说的,赚的是假钱。

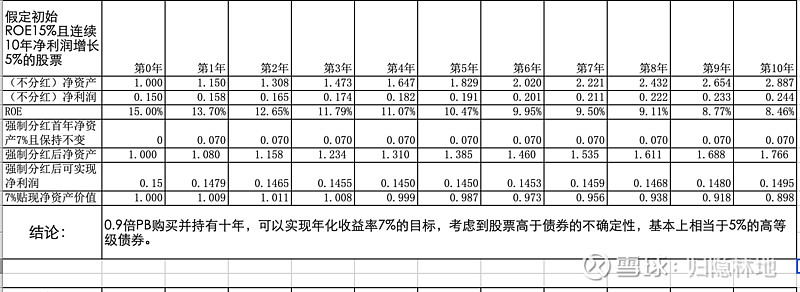

情形三、假定初始ROE15%且增长率只有5%的股票,这有点像近几年的银行股,但更悲观一些(四大行有3%-4%的股息,同时还维持了1%-5%的增长)。这样的股票其显著的特点是ROE快速下滑,如果我们要求它强制分红初始净资产的7%且保持不变,那么0.9倍PB买入,大致可以实现7%的长期收益率,考虑到股票与债券的确定性差异,可以很主观地认为7%的股票收益相当或稍强于5%年息的高等级债券。

表格中的数据,是按7%贴现计算的,如果放宽标准像情形二用5%贴现,那可以自己去做个计算,那就会比5%债券值钱很多。所以估值都是很主观的,保守激进都在一念之间。

情形四、同样假定初始的ROE是15%,但能够保持五年稳定不下滑(不分红的话,净利润年增长15%),然后净利润不再增长,这样的股票价值几何?(实际上这个假设有点像中国建筑,嘿嘿。)

表中分别给出了不分红和20%分红率的数据,我用了8%作为贴现率,同时在十年之后按PB0.8倍卖出,计算的结果是眼下1.3倍PB(或8.8倍PE)买入,都可以实现8%的预期收益率。现在中国建筑的PB是0.9倍,大约是7折,应该说安全边际已经不小。

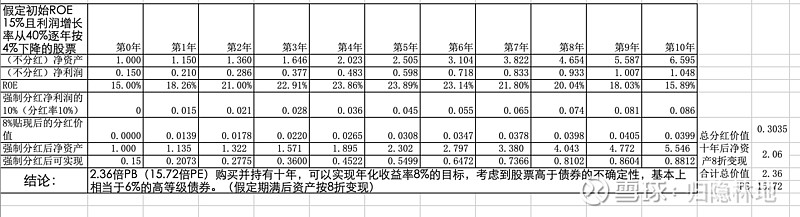

情形五、有了前面的铺垫,我们可以来看看成长股的情况。假设初始的ROE依然是15%,但初始利润增长率高达40%,以后十年内按4%逐年下降,分别是36%、32%、……、4%,如果不分红,净资产可以积累到高达6.6倍,但按证监会要求,每年还是要分一点红利,所以假定强制分红率10%,为了达到与情形四相同的8%收益率,需要以什么价格买入呢?

因为十年后高成长企业也已经退化为无增长了,所以也按照0.8倍PB变现,同样按8%贴现,计算的结果是,哪怕眼下的增长率高达40%,你买入的价格最好也不要超过2.36倍,相应的PE是15.72倍,是不是比大家预期的低得多?当然如果你换个假设,结果会很不相同,但分析思路大体就是这样的。

比如,对上面这种高成长股强制分红会如何?显然会差很多。即使按情形三的7%贴现,残值100%变现(1倍PB),结果也只是非常巧合地显示是2.36倍PB或15.72倍PE(如下面的表格所示)。大家不要小看7%和8%只相差1%,长期积累的差距是很大的。

总而言之,看待股票有两种方式,一种是当做筹码,物以希为贵,无需关注其内在价值,看图说话即可。另一种是以债券为锚,从分红和价值变现的角度去分析,债券利率低了,股票的价值会提升,牛市不远,反之则熊途漫漫。