NO.106 仙鹤转债(754733)-2019年12月16日-积极申购

图片来源于国家地理中文网

昨天老婆问我今年申购可转债赚了多少?

我笑嘻嘻的说:不多,还不到800万。

老婆脸一沉,“说人话。”

我立马立正,汇报到,大概四千来块钱……

故事还没完,

XX股份的大古董在公告里说,我占了近90%的股份,这次我就少申购点吧,我申购不少于4个小目标。来来来,这桌菜大家一起来品尝品尝。

我当真了,屁颠屁颠准备好饭菜碗筷。

人都到齐了,菜要上桌子了,大古董又补充了一句:算了,还是我一个人吃吧……![]()

这个糟老头子坏得很,我信你个鬼。

一、风险提示

本文仅为技术数据分析和参考,不作为投资建议。预测出现错误在所难免,据此操作,风险自负。

二、结论

1. 预计网上中0.16签;网下顶格16.1万元;

2. 目前预测价格为110- 112元;

3. 我会申购。

三、公司简介

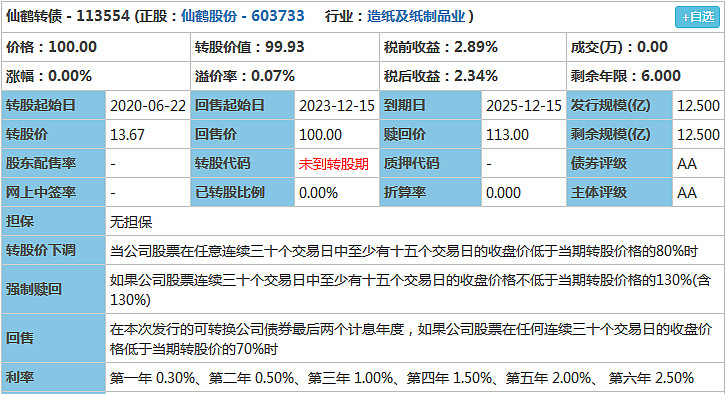

$仙鹤股份(SH603733)$: 造纸业。特种纸研发、生产和销售:烟草、家装、防伪、食品包装、标签、热转印用纸等。

存在风险:

1. 进口木浆价格波动;

2. 现金流持续流出。

四、转债情况

总体印象:细分行业龙头。

控股股东认购情况:承诺认购不低于4亿元。

转股价:13.67元,目前股价13.66元,转股价值99.93元。

1. 评级:AA。

(数据来源于集思录)

2. 票面利率:续存期6年,本息合计118.3元,票息一般。

3. 转股价下修条件严格:15/30,80%

(数据来源于集思录)

5. 申购测算(按原公告测算)

发行规模:12.5亿元

原股东占比:35%;

网下申购上限:10亿;

网下申购占比:47%;

网下申购户数:5800户;

网下顶格中签:16.1万元。

网上申购占比:18%(2.25亿元);

网上申购户数:140万户;

网上单账户中签:0.16签。

6. 定价分析

转股价值99.93元,给予10—12%的溢价,目前估值110—112元。

申购等级排序:积极申购——尚可申购——谨慎申购——无建议——放弃申购