基金经理画像——中欧·周应波,持续进化的新锐先锋

★周应波简介

北京大学控制理论与控制工程专业硕士,曾在平安证券和华夏基金担任行业研究员,2014年加入中欧基金,2015年11月开始任职基金经理,代表作中欧时代先锋,任职以来取得了142.57%的业绩,年化回报24.17%。

★目前管理5只基金

中欧时代智慧和$中欧远见(SZ166025)$是和成雨轩共同管理的,且都可以投资港股。

中欧远见和科创主题是定开基金,目前中欧远见场内有3.2%折价,科创中欧场内有9.2%折价,科创主题可能主要是挂名。

$中欧时代先锋(F001938)$是他的首发作,我个人认为目前$中欧明睿新常态混合(F001811)$是最适合买的,因为机构资金最多。

★持续进化的投资体系

介绍周应波的投资体系和投资历程,始终离不开“进化”二字:

·从行业集中到行业分散;

·从局限少数行业,进化到全行业选股;

·从行业轮动到精选个股;

·从成长风格进化到价值、成长平衡;

·从A股拓展到港股;

·从主板拓展到科创板;

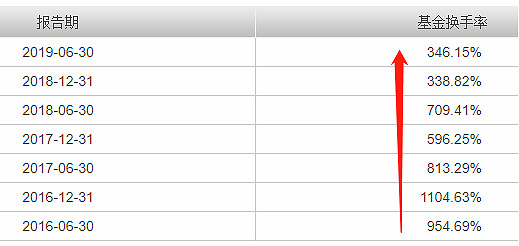

·从高换手率变为低换手率

·从做波段变为长持有;

·从管理1只变5只;

·从2000万规模扩张到200亿........

短短4年,周应波为何进化如此之快?究其原因,周应波一直处于:业绩好→吸引资金申购→继续业绩好→继续吸引资金申购的良好循环,规模扩张迫使他进化。这其中也离不开中欧基金的强大投研平台、营销实力和激励机制。

新锐基金经理挺不好画的,因为他们的投资系统处于持续的进化中,我很担心写的东西已经变了。接下来,我就尽量把进化后的周应波画出来,顺带介绍他的进化历程,可以说,咱们今天画的是个动态图GIF了。

★投资逻辑

1、不跟风市场热点,逆向投资

做成长股投资,肯定需要找黑马,周应波在这几年的白马行情中脱颖而出,说明他确实是找到了不少的黑马股,也把自己变成了一批黑马。

翻看他的历史持仓,周应波在2016年挖掘出了立讯精密,2017年挖掘出普洛药业,2018年挖掘出芒果超媒,2019年挖掘出金域医学,基本上都实现了翻倍。

周应波:被大家称为“白马”,说明市场对企业非常认可,对企业发展历史的认知比较充分,但这里面存在宏观周期性因素、市场“集体疯狂”两种问题。大家所说的“黑马”,说明市场现阶段给予的估值是打折扣的,也说明企业目前还处于规模较小的发展阶段。总体来说,我希望尽可能客观地看待公司的投资价值,不跟风市场热点,且从安全边际角度出发,多从逆向的角度寻找投资机会。

事实上,并不是所有行业都有黑马,在已经成熟的行业,黑马的故事很难上演,从周应波在医药、消费、金融、地产、汽车这几个大盘行业的持仓来看,拿的都是中规中矩的龙头白马股,谈不上逆向投资。

2、中观的投资思路,先看行业景气度,再选股。

周应波认为不能因为alpha错过beta,重视自上而下的beta机会。喜欢在景气度上升的行业中选股,这样的行业比较容易享受戴维斯双击。

如何寻找景气度上升的行业?专业机构一般都有很多各行各业的监控数据,可以对比出各行各业的景气度情况,然后再把这些数据提供给基金经理。所以说机构投资确实是有优势,彼得林奇老说我们散户更优势,我真没觉得。

近年来,周应波也在进化,更加关注那些赛道长、空间大的行业。如医药、汽车等。

周应波:对于成长股投资,通常从三个维度去考察公司的价值,第一,根据行业的景气度,或者说行业未来发展的天花板,进行总体空间的估值区间分析;第二,从行业的商业模式角度,来看企业的长期回报曲线,再考虑用怎样的估值标准衡量合适;第三,也是越来越看重的,就是从定性的角度评估企业管理层的可靠性。企业拥有可靠的管理层,长期来说值得给予更高的估值溢价。

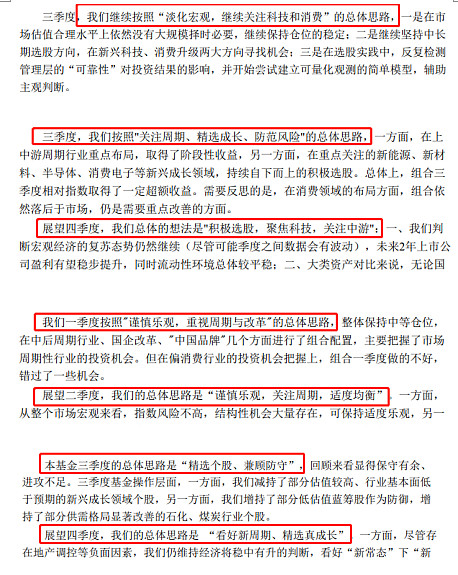

比较有趣的是,周应波在每季度定期报告的运作分析中,都会介绍自己本季度的投资思路和下季度的投资思路,方便大家了解↓

3、根据景气度变化做行业轮动

周应波喜欢做行业轮动,比如2016年上半年配置过煤炭、钢铁行业,下半年配置了化工、有色、煤炭等,2017年配置了消费等等。

这种方法是比较依赖平台支撑的,需要密切关注宏观数据、行业数据和政策变化。

周应波:我的投资风格是按照行业景气度做行业轮动,每年和每个季度都会关注景气度向上的行业,并以此选取本季度或本年度重点关注的行业作为重点配置。

实际上,据他介绍,他的超额收益主要还是来自于选股。

周应波:我们每年都会做一个收益率的归因分析。我第一次做这个分析的时候,惊讶的发现我收益率中只有30%来自行业选择,而个股选择贡献了70%。

随着规模变大,轮动调仓会变得更难,周应波也转变为用部分仓位,在更长的尺度上轮动。

周应波:投资方法上,我的迭代是把行业轮动的时间要素,从原来的一个季度拉长到了一年,甚至两到三年维度去看景气周期。时间更长,带来的行业轮动胜率更高。当然,我会根据不同行业的自身属性,搭配相匹配的时间尺度。

比如周期品基于涨价的景气周期,可能比较短。电子的行业周期会稍微长一些,在一到两年左右。而食品饮料、家电的周期会更长一些。

★选股逻辑

1、偏好景气度上升的行业,选取能将行业景气度红利体现在盈利上的股票

周应波:首先,我要看其所处行业的景气度,必须是景气度向上的行业;其次,该股的盈利增长必须能够体现行业景气度变化,能够将行业景气度红利体现在公司盈利上,盈利竞争力比较强;再次,买入并持有的时点必须有很大的安全边际;最后,这些个股在公司治理上不能有大瑕疵。

2、重视对管理层的评估

这条是周应波近几年进化出的一条选股逻辑,也是他越来越重视的一条。因为持有期变长,公司质地就显得更加重要,而判断成长型股票的质地的重要因素之一,就是管理层。

重视挑选管理层的投资人很多,如此重视管理层的还就是周应波。周应波在多个场合反复强调管理层很重要,甚至建立了一个量化观测模型来评估管理层。

周应波:过去我会觉得行业和行业之间景气度的波动创造了主要价值。现在我发现,企业家的精神,包括管理层的水平,是贡献价值的最重要因素。

自从2018年管理规模增加到50亿以上后,我就把对于企业家的理解,赋予更高的权重。再往后面走,我希望能够选出一批公司作为持仓核心,然后根据行业景气度,做一些简单的调整,来增厚一些超额收益。

支撑一个企业持续高增长的是管理层。我们看一个公司产品的可靠性和财务指标的可靠性,背后源自管理层的可靠性。这个和持有人把钱交给基金经理是一样的道理,我们买股票说到底是把钱交给了管理层,让他来运营公司。我理解真正的安全边际,是这家企业管理层的价值观。

3、偏好中盘股

周应波刚出道的时候,持仓基本上都是中小盘,但随着规模扩张,不得不在持仓中增加了不少大盘股,来容纳更多资金。目前持仓还是包含了一些中盘股。

周应波:我更多地偏向于中盘股领域。因为长期来看,行业、公司的发展大都是不断地从小公司开始成长、到大公司变成伟大的公司、再最终逐步消亡的循环往复过程。我希望自己能把握住这些能创造成长价值的企业。

4、不喜欢高估值

周应波:我其实是风险厌恶型的,不是那种高风险偏好的成长股选手。我比较看重性价比,我买的成长股,平均的PB只比传统价值股稍微高一点点。而且一旦估值到了某个位置,我还是会选择卖出的。

★卖出理由

周应波以前主要是做行业轮动的,所以行业景气度是重要的卖出理由之一,现在轮动减少了,估值和基本面也是卖出的重要理由。

周应波:我会结合市场总体情况,客观的给予定价,不会根据已经过去的涨幅、跌幅来判断见顶或见底。核心卖出的指标,首先要看估值是否超出目标区间过多,第二要看基本面是否发生重大变化。

★交易择时

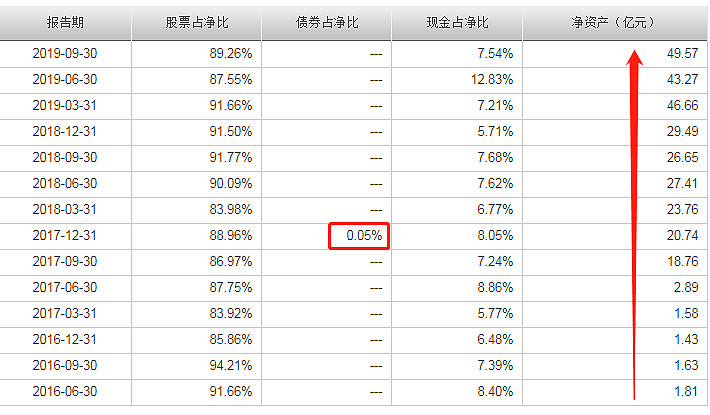

周应波一般是不做择时的,长期保持高仓位,但也始终会留有部分现金等待机会,极少配置债券。

中欧明睿新常态资产配置情况↓

★组合构建和风险控制

周应波之前做行业轮动,所以持仓行业会比较集中,波动也会比较大,所以周应波会在组合中配置一些稳定型的企业来平滑业绩波动。

比如,周应波管理的每只基金都包含了国电南瑞,而且都是重仓。这是一个公共基础设施企业(电网),与各个行业相关性低,就是起了平滑组合波动的作用。

周应波:我会通过“对冲式”配置来平滑业绩波动。配置一些估值合理、业绩增长稳定且与重点配置行业相关度较小的行业来平滑业绩波动,同时再配置一些重点看好、成长性和弹性都较大的行业来力争提高收益率。这种“对冲式”配置方法是为了在基金回撤时可以起到保护器作用。

近年来,规模扩张,行业也更加的分散了,其中医药、消费、金融、地产都是固定配置了,持有了不少龙头白马,组合的波动也更小了,中欧明睿新常态2018年回撤仅为-12.14%

周应波:规模的持续增长,也让我将单一行业投资比例从原来的40%,逐渐降低到20%。行业持仓的限制,会约束你的收益率。但是限制行业持仓上限,会让我的心态更好,持有我基金的客户心态也可能更好。持有人赚到钱的概率反而增大了。(说白了收益率虽然降低,但是就是波动率也更小了,更容易拿的住)

★能力圈

周应波做研究员时主要是研究机械、电力设备、新能源等行业。

从整体持仓来看,比较偏好机械、电力设备、电子元器件、计算机等行业。

随着规模扩大,周应波的能力圈也在扩大,根据@猫头鹰组合投资 的分析,周应波在机械设备、电气设备、化工、汽车、通信、采掘、钢铁、食品饮料等行业具有战胜基准的超额收益。不过根据猫头鹰的评价,周应波的优势行业还是少了点。

但是,周应波对科技股的投资和研究理解深刻。感兴趣的可以去看看他的这篇演讲:《如何寻找高成长科技公司?中欧基金周应波:从这四个特征着手》

根据周应波自己的表述,他反复强调自己看好新兴科技和消费升级。

周应波:最初做投资,先从自己熟悉的行业入手,在自己熟悉的行业里面做轮动,随着基金规模慢慢扩大,我也逐渐认识到一些新的问题。本质上,如何扩大自己管理的边界,给持有人带来长期可持续的超额收益。在2017年,我没有抓住白酒的机会,这促使我逐渐去补强对于消费和医药板块的认知。再后来,随着规模进一步扩大,我不得不去看金融地产领域,也发现里面有一批公司有明显的Alpha。

---------------------

OK,客观介绍结束,以下为个人点评,仅供参考:

★我的点评:

周应波应该是中观投资的典范了,将行业轮动、趋势跟踪做到了极致。可是目前已经管理了205亿了,我认为这是一个坎了。

如果在行业轮动、中观投资、科技板块、成长风格这些标签下,我相信周应波是一个不错的选择,他也证明过了自己的实力。

但是现在200亿规模,他已经很难做以前那些事了,业绩被规模钝化了很多。今年虽然周应波的业绩依然不错,其实是有科技板块beta的因素。

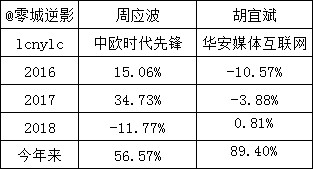

跟他曾经的投资方法相似、能力圈相似、任职时间差不多、规模更小的胡宜斌,今年取得了89.4%的业绩。真的是业绩一点点的被别人超过↓

如果剥离今年科技热的因素。在长期持有优质白马的领域,他未必能比林鹏、张坤、刘彦春、雷鸣做的更好。在行业和风格均衡配置的领域,未必能比王崇、董承非、周蔚文、杨明做的更好。

我不是说周应波不行,只是在一个新的规模下,在进化后的新领域,他尚未证明自己的实力,还需观察。

当然啦,现在周应波还是可以买的,他目前的持仓风格整体是一个均衡偏向成长和科技板块的样子,这几年科技板块机会很多,所以周应波还是有很多展现的机会。

文章完,如果你还想了解更多,我们整理了一个周应波的文章合辑。你可以关注我们的微信订阅号(lcnylc),回复“周应波”获取。

成文日期:2019.12.8