01核心资产的趋势改变了?

最值得说的,我们过往认为的资金筹码开始松动了。

指数从上一波下来以后,就围绕一个箱体震荡,基本上经历了两轮。

今天指数冲高回落后,再次探了下箱体的底部跳空缺口,当时我以为能补上,资金还是强势,没有一鼓作气。

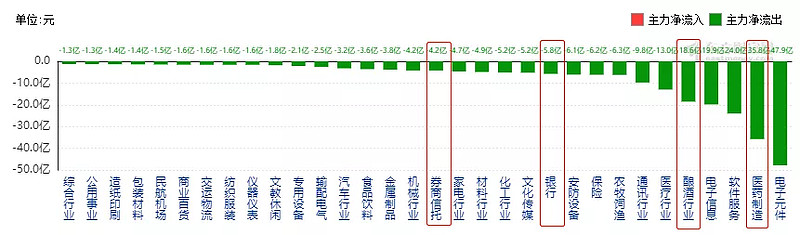

我们来看下,今天都有哪些板块的资金流出。

医药和科技板块是最明显的,也是下半年的热点。

然后,A股最核心的资产中白酒、银行、家电、券商、保险都有不同程度资金流出。

难道这些浓眉大眼的白马股开始回调了?

我们都知道,A股核心资产的资金并不是一蹴而就上去的,主要有两个部分:

机构资金和外资加持。机构资金大家都比较清楚,从年初就开始抱团,甚至一些主动基金挂羊头卖狗肉,中小盘配置的都是大盘价值股。而外资加持,有一部分就是通过三大指数公司分批加仓A股的。

如果从今天外资流入,并没有减少,净流入有21亿元,但回看仅一个月时间,外资的流入在减弱。好了,结果很明显,今天医药、科技、白酒等下跌,罪魁祸首就是机构资金。

既然如此,最核心的几个行业都跌了,意味着资金抱团结束?

并不一定。大多数情况下,一个大趋势的形成,需要很多因素和资金的影响,而现在的A股并没有。就算在形成中,也需要时间。我个人还是安心接受现状,然后为变势做准备。如有疑问,欢迎留言讨论!

如果对你有用,转发是最温暖的支持。

02

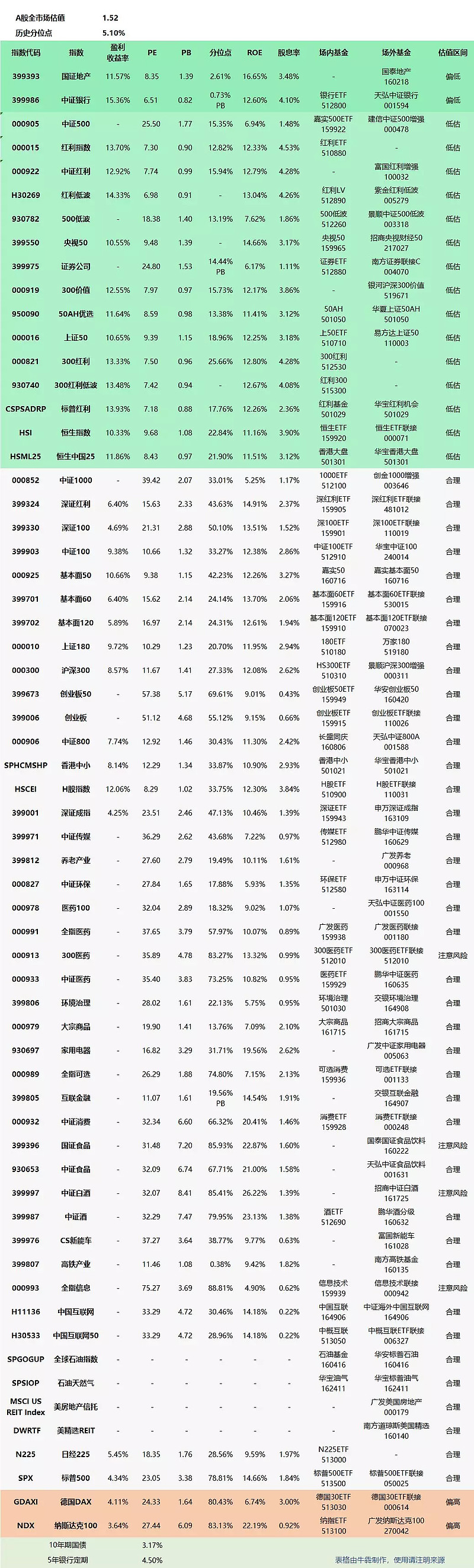

主要市场指数估值

全球主要市场指数数据,综合估值指标为PE、PB、盈利收益率、ROE。

其中,90%为A股核心、行业和主题指数,A股外的主要市场为全球具有代表性的股市,如美股、港股、德股、日股等。

权益资产除股票外,原油、RETIs等其产资产依据历史价格或波动参考配置。

2019年11月22日暨

第621期全球主要市场指数估值数据

盈利收益率=1/PE*100%

ROE=净利润/净资产*100%(PB/PE可粗暴计算)

分位点:当前市盈率或市净率在历史估值数据中的位置

-表示暂无数据

指数估值表说明:

1. 绿色部分为偏低和相对低估指数,安全边际高,预期上涨概率大,可选择定投,偏低估值分位点历史位置低于10%;2. 白色部分为合理估值指数,已定投仓位继续持有,不再买卖操作;

3. 红色部分为估值偏高指数,安全边际低,可根据市场热度,分批止盈;4. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油、REITs等大类资产;

5. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;6. 历史分位点参考界限:偏低(<10%)、低估(<30%)、合理(>30%)、偏高(>80%);7. 部分指数不适用以上指标。

03

长期的投资定位

主投指数基金,寻找穿越牛熊的主动基金;寻求高安全边际基金,低估分仓买入,高估逐渐退出;动态平衡策略和资金网格化管理;基金组合配置,对冲品种风险;中长期投资,忽视短期波动;中低风险策略下的投资品种;最实用的家庭重疾、寿险、医疗和意外保险配置。