文|望京博格

投资什么?首先需要说服自己!

在指数基金投资中,最常用的说服自己的方法就是看指数的水平,有绝对估值,还要相对估值,其实对于大多数普通投资者而言,相对估值更有效,因为历史估值高的时候我们不买,但是现在处于历史估值低的时候就有买入的理由了。

指数的估值到底并无法判断未来涨跌,但是可以有效说服我们坚持定投,正是由于坚持长期投资,结果在估值底部买入的就赚钱了…… 其实起作用更多的是坚持底部定投与长期投资,所以看指数估值非常有意义的。

但问题用的人多了,就不一定有效了,

望京博格每次分析一个指数,就有人会问:

“博格老师,这个指数的估值如何?”

似乎指数估值成为,普通投资者手中的锤子,看什么指数都需要看估值水平,才能决定是否投资。

什么样的指数估值方法是靠谱的?

(1)历史百分位的模式,例如PE历史百分位、PB的历史百分位,

问题,现在很多新编制的指数历史不长,这个历史百分位就没有价值;

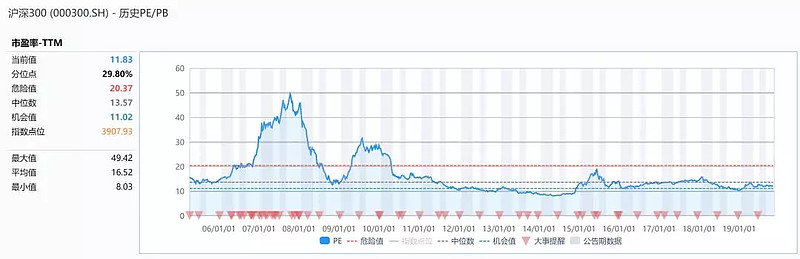

例如,沪深300指数的历史比较长,指数PE/PB的历史数据还是非常有意义的,但是我们必须清楚的意识到五年前的沪深300的成份股与权重,跟现在沪深300的成份股与权重已经发生非常大的变化,其中最主要的变化就是金融行业权重的持续下降,消费与医药行业的权重的持续上升,如果考虑这方面,其实沪深300估值水平表明是历史百分位29.80%,但是考虑到成份股因素目前历史百分位水平低于29.8%的。

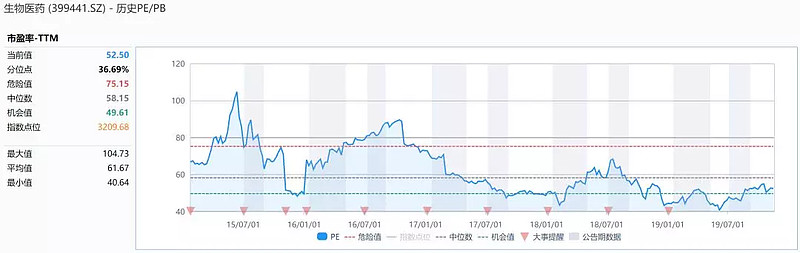

在2018年医药行业发生了巨大变化,如果还看医药指数长期的估值已经没有多大意义了。后来,医药行业被细分为多个细分指数,例如生物医药,但是这个指数的基期是2015年,估值历史数据不多,所以指数目前相对历史的估值的意义就会打折扣了。

(2)指数的ROE水平,

这个是比较客观的显示成份股的盈利水平,但是未来的ROE如此预测呢,例如中证500的ROE有很多靠并购维持,但是并购暂停了就下来了。还要很多行业,都变成夕阳行业了,例如钢铁,煤炭,还要很多科技行业,例如云计算都快成消费行业了。

如果回撤历史,我们会发现指数历史收益率与指数的ROE水平是高度吻合的,但是我们无非判断未来那个指数的ROE高,这个也是问题。

(3)趋势预测,大小盘未来,行业ROE水平啥的

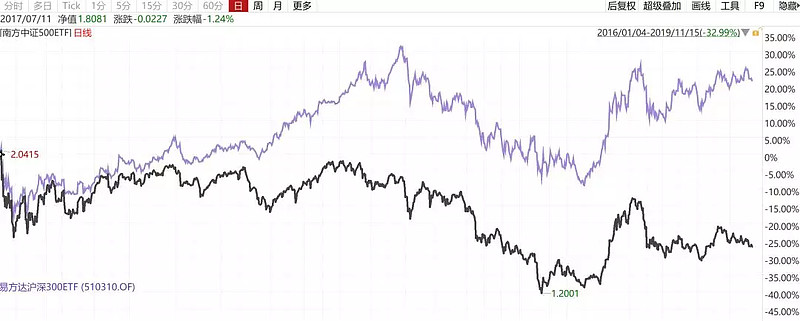

望京博格除了看历史估值与指数ROE之前,还要看资金流向与未来行业发展,例如,望京博格是一个“中证500黑”,从2016年开始就不看好中证500了。

主要原因是港股通与沪、深股通开通之后,无论是北上资金配置中国核心资产(大消费、生物医药),南下资金配置更低估值的蓝筹或者香港中小,这个时候中证500就没有多少资金偏好了,结果2016年以来沪深300跑赢中证500大约50%,如果考虑到沪深300每年差不多3%的分红,则跑赢了差不多60%……未来这个趋势还会持续,因为偏好中小盘股的大户投资者都跑去炒港股了,哪里有很多更优质的中小盘股票,而且这个趋势似乎还在持续。

最后,我们必须明白:

(1)指数的估值到底并无法判断未来涨跌,但是可以有效说服我们坚持定投,正是由于坚持长期投资,结果在估值底部买入的就赚钱了…… 其实起作用更多的是坚持底部定投与长期投资,所以看指数估值非常有意义的!

(2)世界上很少有完美的方法,即便不完美的方法用的人越多,结果是越无效,时刻保持学习与研究能力,保证自己与时俱进这个是最重要的!