公众号:鸣凰指数定投

话题:#鸣凰指数定投#

【指数估值定投】:策略(二十六)

【买指数、算估值、做定投】

面对股市的涨涨跌跌,投资者的心态往往随之起起伏伏,而长期来看,无论是哪个国家或地区的股市,都会周期性的经历大跌甚至暴跌,这时候唯有做好资产配置,才能安然度过这些极度危险的时刻,甚至在熊市中仍然能保持正收益。(可见:面对大跌,普通投资者能扛得住吗?——以美股、港股、A股为例,网页链接)。

资产配置为什么如此有效?

本质上是因为不同的大类资产(如股票资产、债券资产、实物资产)之间的相关性,一般来说,相关性越低越好,如果是相关性为负,那么是最好的。简而言之,如果在投资组合中,这个资产涨,那个资产跌,那么就能有效地平抑整个组合的波动幅度。根据国外学者

Gary P. Brinson, Brian D. Singer and Gilbert L. Beebower 的研究:投资组合的波动性有 91.5% 是由资产配置这一项因素决定的,另外两项因素 市场择时和 产品选择所占比例很小。

因此,只要做好了资产配置,那么就一定能降低投资组合的波动性,也就能解决投资者面对的资产净值大幅回撤的问题,而这正是坚持长期投资遇到的最大难点和痛点,最终就有更大概率获得投资的成功。也正是因此,诺贝尔经济学奖获得者、现代投资组合之父——马科维茨说过:“资产配置是投资世界中唯一的免费午餐。”,其实这点在之前的文章也论述过,可见:学会品尝免费的午餐 —— 资产配置系列1,网页链接。

既然资产配置这么重要,那么对于普通投资者,究竟如何做资产配置呢?其实,本质上就是要配置多种资产,比如股票、债券、房地产、黄金、商品、现金等。而实践中,普通投资者的资金也是分散在这些不同资产上的,但是一般会存在两个明显的问题:一是比例不合理;二是不做再平衡。

大类资产的比例

理论上,每个人的风险承受能力(即对于投资组合波动性的容忍程度)是不同的,我们也经常会填写各种各样的风险调查问卷,但行为金融学的研究表明,人们对自己的风险承受能力往往是高估的,尤其是假如你从没遇到过大幅度的下跌,那么自己内心究竟能承担多大幅度的下跌,其实纯粹是每个人自己的想象而已。

实践中,根据国外学者的调查,一旦遇到 40%以上的大跌,基本上大多数人都崩溃了,无论是普通投资者,还是专业投资者。所以,无论你觉得自己的风险承受能力是高还是低,个人建议你配置在高风险的股权类资产和实物类资产的比例一定要谨慎控制、适当控制、保守控制。这里给出两个常见的资产配置策略供参考,也是个人最偏好的两大资产配置策略:

1.全天候组合:即 30%的股票指数(包括18%的美国大盘股指数、3%的小盘股指数、6%的非美发达国家股票指数、3%的非美新兴市场国家股票指数),40%的美国三十年期国债指数,15%的美国十年期国债指数,15%的实物资产指数(其中7.5%的商品指数、7.5%的黄金指数)。

2.永久组合:即25%的美国标普500指数,25%的美国十年期国债指数,25%的黄金指数,25%的短期货币市场指数。

根据1973—2013年,共40年的回测数据,全天候组合的年化回报是 9.50%,最大回撤为 -14.59%;永久组合的年化回报是 8.53%,最大回撤是 -12.74%。而同期标普500指数的年化回报是 10.21%,最大回撤是 -50.95%(更多资产配置策略可见:全球顶级资产配置策略全回测(续)——《全球资产配置》心得,网页链接)。可以看出,这两个组合虽然在年化回报上略低于标普500指数,但是却由此换来了最大回撤的大幅下降。而且是经历了如此长的时间。要知道这中间,美国股市可是经历了多次的大跌甚至暴跌。

再平衡的作用

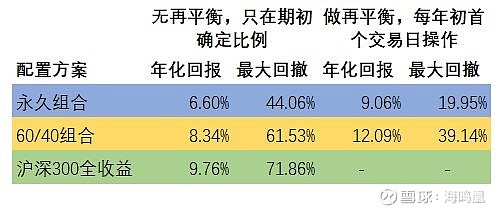

再平衡,就是事先设定大类资产的配置比例,按固定的规则(比如固定的时间,或者固定的调整比例)对投资组合的各类资产恢复初始比例。以最常见的定期再平衡为例,这个周期可以长些,也可以短些,常见的就是 1年做一次再平衡。个人也模仿国外的经典组合做过国内版的永久组合和60/40组合的设计,如下图,测算时间段:2004/12/31—2018/12/31。

备注:

1. 国内永久组合:即25%的沪深300全收益指数,25%的中债-10年期国债财富指数,25%的上海黄金交易所黄金9999指数,25%的中证货币基金指数。$沪深300(SH000300)$ $国债ETF(SH511010)$ $黄金ETF(SH518880)$

2. 国内60/40组合:60%的沪深300全收益指数,40%的中债-10年期国债财富指数。

3. 特别说明:之前计算上述组合和指数最大回撤的方法出现了错误,尚未进行修正,这里的最大回撤是根据修正后的方法计算的。

可以看出,做了再平衡对收益率和最大回撤的改善效果都非常好,不仅大幅提高了年化回报,而且大幅降低了最大回撤。以永久组合来说,年化收益率提高了 2.46%,最大回撤则下降了 24.11%。所以,普通投资者在建立资产组合后,建议还是要做再平衡,无论是定期再平衡还是触发式的再平衡。

@今日话题 @蛋卷基金 @望京博格 @银行螺丝钉 @Lagom投资 @持有封基 @指数基金 @顺势牛牛 @零下一度C @指数ETF投资