万华化学是强周期股,所谓的周期我的理解就是供需的不平衡,在工业量产的时代主要看需求,需求旺盛就是行业景气阶段,需求不足就是行业低迷周期;虽然周期股不是我的偏好,但是万华化学却是一家赚钱能力很强,护城河很深的一家公司。

万华化学是做什么的?

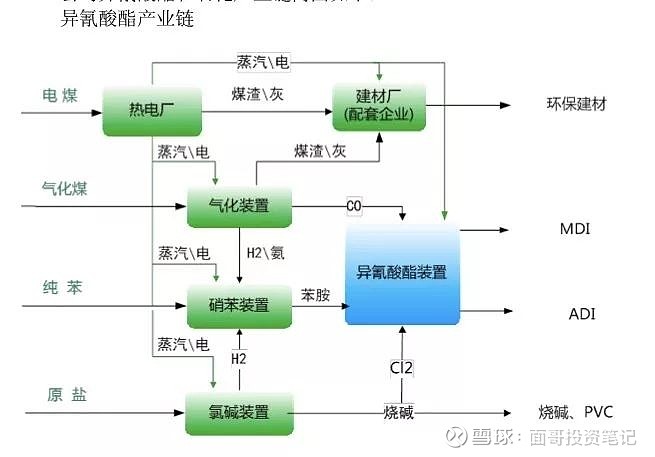

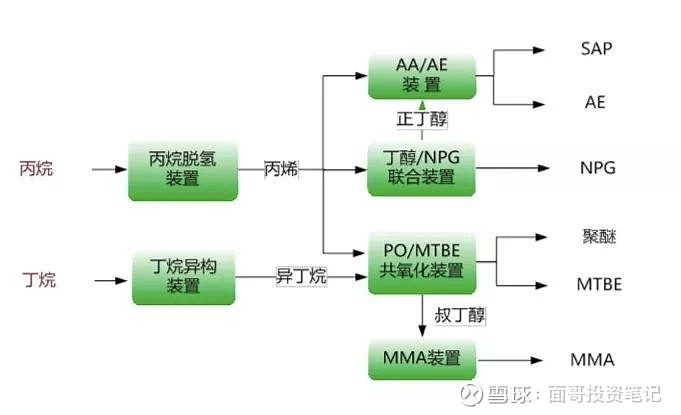

公司主要从事聚氨酯(MDI、TDI)的生产和销售,是全球最主要的 MDI 供应商之一。 MDI 产品是制备聚氨酯的最主要原料之一,聚氨酯具有橡胶、塑料的双重优点,广泛应用于化工、轻工、纺织、建筑、家电、建材、交通运输、航天等领域。目前,公司的多套 MDI 装置产品质量和单位消耗均达到国际先进水平。为了应对MDI的强周期属性,2011年开始万华化学还向上游的石化领域扩张,同时进军下游精细化工领域,实现了对核心业务的优化,尽力平滑周期的波动。

万华的竞争优势

万华化学的核心竞争力主要体现为三个方面:

1. 技术创新能力带来的进入壁垒;

这是万华最核心的竞争力,目前,全球仅有5家化工企业拥有MDI自主知识产权并能独立生产:万华、科思创、巴斯夫、亨斯迈、陶氏;万华化学是世界最大的MDI供应商,想再造一个这样的生产线几乎不可能,未来MDI领域的竞争格局大概率还是被这5家公司垄断,万华未来的市占率会逐步提升。

2. 成本优势;

万华的成本优势体现在规模化、一体化;在中国市场,还具备本土优势、人口红利、工程师红利、本土市场需求爆发等,据东方证券统计,万华化学的吨MDI成本比其他厂家低2110元。

同时,万华的费用控制能力也非常出色。其管理和销售总计费用率相比海外竞争对手长期低 2-3 个百分点,石化项目投产后费用控制能力体现的更明显。

成本优势的通俗解释就是别人赚钱我大赚,别人亏钱我小赚。

3. 管理体制优势

万华当年从日本引进MDI技术,到自己突破欧美技术封锁,自主研发出第六代MDI技术,成为世界MDI产能的老大,同时不断拓展在其他化工品领域的地盘,目标远大,体现出管理层的优秀;万华化学的管理体制不错,万华是地方国企,同时管理层和核心员工持有大量的股份,利益绑定;管理层非常优秀,公司重视技术创新,实现技术重大突破,好的企业与好的管理文化是分不开的,过去的实践证明,管理层的能力是非常强的。

未来的增长点:万华的主要盈利点在MDI,这也是万华的长期基本盘,不过最近两年会比较低迷,2021年可能会好转。

同时还有以下增长点:

1.聚氨酯产能和市场份额扩张,聚氨酯的差异化率提升(附加值提高)

2.大宗化工品的增长,聚醚、丙烯等

3.行业周期回暖,需求增加,价格提升

4.其他产品的持续高端化,特别是新材料和功能化学品

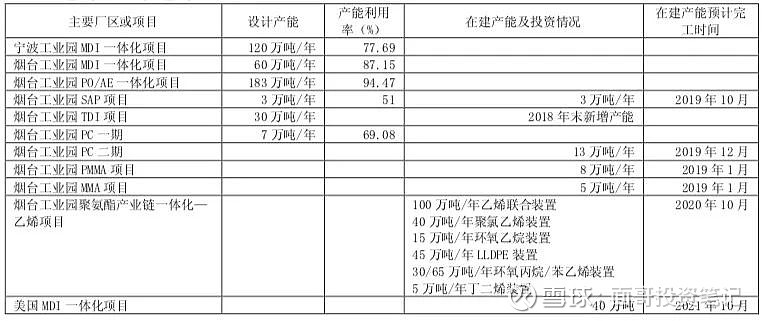

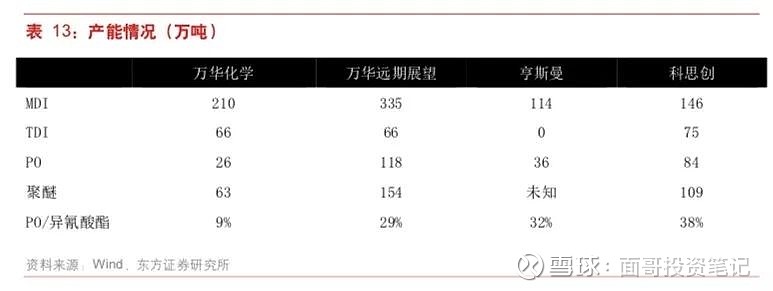

产能:烟台宁波匈牙利总计210万吨MDI、55万吨TDI产能;PO 26万吨;聚醚63万吨。

财务:

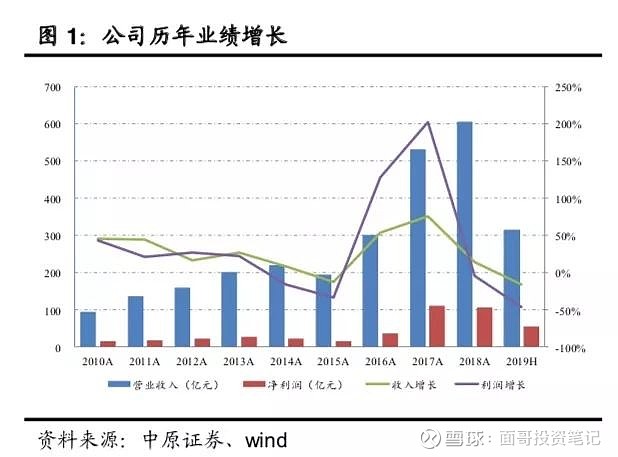

过去九年平均加权净资产收益率27.3%,不过波动较大,最低15-最高50;收入和利润的复合增速超过30%,上市以来市值也累计增长了20倍。

今年前三季度,万华赚了79亿元,如果四季度20亿的话,一年差不多100亿,这是在非景气周期实现的,如果MDI价格大涨的话,可能利润会大幅增长。

估值:

首先一条记住,万华是强周期性行业,看PB更好,当前的PB是3.6;有位专业的朋友提示我,万华的估值主要看两个:聚合MDI的结算价格、PB小于3;MDI的价格一般是在1-2.5万元/吨,当前的价格是1.2-1.3万元/吨,属于较低的阶段,不过很多人说最近两年价格上涨基本没戏。

再看股息率,低于2%不考虑,目前是4.47%。

一家护城河突出,管理层优秀,治理结构合理,年ROE保持20%以上,一年最少赚100亿左右,未来几年仍有可见增长空间的公司,我们应该给多少的估值合适?

我不知道答案,仁者见仁,有人乐观,有人悲观,如果是我会在PB 3以下考虑,当然长期持有应该也不会差。

总结:

高端化工行业是个进入门槛极其高的行业,万华化学是这个行业里一家优秀的公司,公司治理结构合理,目标远大;管理层重视技术创新,自主研发,有定价权,在MDI领域形成技术壁垒,并且通过成本恶化费用的优势形成强大的护城河;同时在聚氨酯之外,还积极拓展石化和精细化工、新材料等上下游产业,业绩增长和分红都不错,未来的看点在于MDI市场占有率的提升和下游产业的增长,虽然是周期股,但成长性也不错。万华的愿景是成为国际一流的化工新材料公司,希望它早日实现目标。

万华化让我想起方丈解释竞争优势或者护城河的一段话:

1、你干得了,别人干不了。2、别人干得了,你成本更低。3、别人干得了,你卖得更贵。

最后在强调一下:万华化学是周期股、周期股、周期股!具有周期股共有的风险——产能过剩风险、价格波动风险、原材料价格波动风险等等。

抄送雪山审阅 @旭川雪山

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。