$中国建筑(SH601668)$

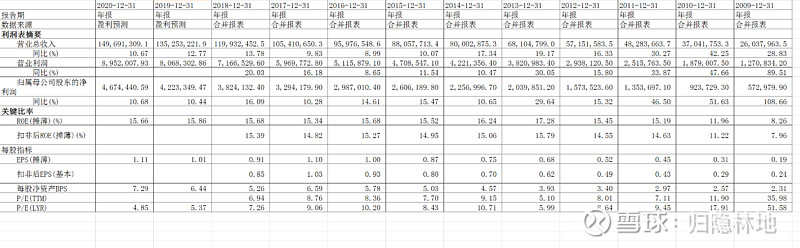

有一些日子没有写随笔了,上一篇聊到了银行股,也谈银行股的估值(1930),今天给大家介绍一个看上去比银行股还要稳定优质的便宜股票,中国建筑。说便宜,当然第一指标是PE,目前TTM看是5.8倍,前瞻看19年净利润约每股1.01元,现价5.4元,PE5.4倍,按20%分红率,股息率3.74%,接近银行理财。更关键的是,它是一个稳定的成长股,请看它的过往十年数据:

从表中可以看到,十年来营收增速最低8.99%,最高42.25%,营业利润增速最低8.65%,最高47.66%,净利润增速最低10.28%,最高108.66%,因为这十年来中国建筑没有再融资,所以这些增长都是内生增长。从经营效率看,除了最初的两年,刚刚完成IPO有所影响,最近8年的ROE一直保持在15%以上,根据万得统计各家研究报告的预测,未来两年的ROE依然能够保持在15%以上,因此我们完全可以期待未来三年净利润10+%增长,同时享有每年3.5+%的股息,而现价PE只有5.4倍,三年内至少可以期待PE回到正常的10倍附近(2019-2021的预期净利润1.01、1.11、1.22,目标股价10.1-12.2,可涨幅87%-126%,收取股息另计),如果来一波牛市,PE15倍也不是很难想象的(目标股价15.5-18.3,可涨幅自己做梦)。在我的上一篇文章中可以看到,银行股的PE虽然与中国建筑差不多,但过去十年八年来的ROE是一直处于下降通道的,远不如中国建筑稳定。从这个角度看,中建比银行更值得关注。(附带说一句,尽管宏观下行,但最近银行股已经涨了不少,大部分银行股都已经有了2根以上连续月阳线,平安银行最近十个月只有一根月阴线,4连阳+5连阳。)

我们都知道,仅仅低估还不一定构成买入的理由,低估了也可以继续更低估,就中国建筑本身来说,除了2015年安邦的那波价值发现和2016年的一波价值回光返照,已经持续低估了整整三年。不过以我的看图说话经验,目前在趋势上也到了一个关键的转折点。

从月K线图可以看到,历时四年半的三角形整理几乎走到了尽头,这个月甚至已经跌破了三角形下沿,让人担心会不会引发新一轮大跌,但在我看来这种跌破(三角形整理末端的跌破)并不是真破位,而是起跳之前的下蹲,接下去一两根K线反身向上概率更大。虽然安邦的减持可能还会影响短期走势,但现在已经是很好的下注机会。

利益申明:我的所有观点都是基于公开财务数据和交易K线,并且最近已经开赌,大幅增仓了中国建筑股票,所以难免屁股决定脑袋,各位读者需要仔细分辨文章逻辑的有效性。

全部讨论

中国建筑我也很喜欢,生意很稳,roe高,增速稳定。不过中国建筑太苦逼了,和茅台这种类型的比,就是一个天上一个地域18层。中建2018年净利润382亿,应收票据+账款就高达1889亿。。赚钱是真的,账面数字很好看,但是1889亿还在别人手里。我有个朋友是做化工行业的,今年赚了不少钱,但是被客户压着的钱都比今年赚的利润多,你要是和客户撕破脸,不但没生意了,要钱更难。只能是继续合作,一方面赚着账面数字,一方面求爷爷告奶奶的要账。。。中建的低估值,和这个苦逼的商业模式,脱不了关系。

你们愿意买5PE稳定10%以上增长的中国建筑,为什么不愿意去买10PE稳定增长20%的中国平安,当然这两个我都看好。但是没看出重仓中建的必要性。国企体制带来的估值折价,这不用说,四大行就很明显了;此外商业模式带来的折价,要知道龙头地产,比如万科稳定25%以上增长的万科,PE也就是8倍。请问基于以上分析,中建有何配置的必要性。我对中建买入价设定为5元,再跌跌可能性价比就突出了,不然配置的必要性体现不出来。

高度太乐观了。15年那样的疯牛也没有到15pe。10倍pe是终极高度,不能太高了,生意属性决定了。除非ppp业务有重大突破,成为主要利润来源之一。

1、现实中和中国建筑总包有接触,除了核心技术外,以分包为主。 可能会存在应收没收到,应付分包的必须付。这也是导致现金流吃紧的原因。 2、工程结算周期较长,一般都要3-5年,期间付款均按进度款进行,基本有70%已经很好了。进度款也不及时,审批流程估计也要60天。

告诉你中国建筑为啥不受资本青睐,除了14年地产去库存那一波,就是14到16年经营和投资现金流净额净流入,其余几乎每年净流出,近年来每年计提减值的金额都在上升,总结就是报表好看,但是没有真实的现金流

中建50%毛利由中海地产项献,中海融资成本不会一直那么低,基建利润不高,一大堆应收,万一中海地产销售受阻,中建roe是否能保住15%.10年后的中建看不懂能收到多少现金流,但银行的现金流却是稳定的,除非金融危机,如果真金融危机了,那其它行业也一样陪死。

这个公司啥都好,就是生意有点苦逼,然后分红率略低,如果公司可以提高一点分红比例,应该就不只这个估值。利益披露:本人管理的基金持有少量中国建筑,本评论不构成买卖建议,未来三个交易日有没交易计划。

而且合同负债和应付账款加起来占了7500亿,中建财报附录(四)28和30显示应付账款主要是应付够货款和应付工程款而合同负债主要是已结算未完工的房款,预收工程款和预售房产款说白了都是房子,只要房子顺利建起来并卖出去这些都是利润半点风险没有。

前半部分写的不错,业绩稳定估值低,后半部分就开始胡扯了