今天继续来测试海龟交易策略。

完整的海龟交易策略包括通过ATR确定每个品种的资金分配比例,使用突破新高或新低来判断是否进出场,使用ATR加减仓等等。我们暂时测试的只是使用突破来判断进出场时机。

最简单的海龟交易策略是这样的,建立一个价格通道,通道的上轨为近20日高点,通道的下轨为近10日的低点。当价格向上突破20日高点时买入,当价格向下突破10日低点时卖出。

上次我们测试了标普500指数近百年的历史,测试结果显示如果波动率太小,海龟交易策略就有可能失效。但是策略失效的最坏结果也只是跑不过指数,并不一定会出现大幅亏损。我们A股目前的波动率还是比较大的,而且估计至少10年以内,变化并不会太大。比如我发现,还是有相当比例的散户认为炒股就是赌博,股市就是一个大赌场。只要很多投资者都是这种心理,波动率一定不会太小。等什么时候绝大部分投资者都认为买股票就是买公司,用投资实业的心态来买股票,那个时候波动率就会变小了。

今天的测试是把海龟交易和轮动结合起来,我们来看一看测试的结果如何。

测试规则如下:

买入:向上突破近N日高点 and 近T日涨幅排名第一。

卖出:向下突破近M日低点 or 近T日涨幅排名不是第一。

都不满足买入条件时,买入国债指数。测试中的参数顺序为N|M|T,比如60|10|12代表60日高点,10日低点,12日涨幅。

测试误差:0

测试佣金:万0.5

【测试一】

测试时间段:2011.1.1-2019.9.27

测试结果:

参数60|10|12收益与同期指数比较:

【测试二】

测试时间段:2011.1.1-2019.9.27

测试结果:

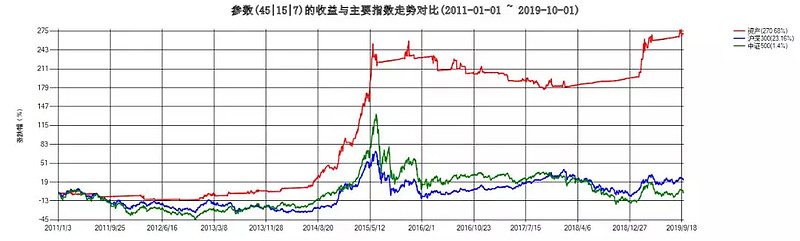

参数45|15|7收益与同期指数比较:

【测试三】

测试时间段:2011.1.1-2019.9.27

测试结果:

参数35|10|15收益与同期指数比较:

欢迎关注公众号“你也会投资”,一起专注指数基金量化投资。