今天有朋友问了螺丝钉一个挺不错的问题:

每种投资方式都有阿喀琉斯之踵,也就是死穴的意思。想问下咱们这个指数基金定投的阿喀琉斯之踵是什么?

阿喀琉斯是荷马史诗里的超级英雄,他刀枪不入,战无敌手,但是却有一个致命的弱点,在脚后跟上。阿波罗射中了他的脚后跟,他就倒下了。

那定投指数基金的阿喀琉斯之踵是什么呢?

我觉得主要是两个。

期限不匹配

第一个是期限不匹配的风险。

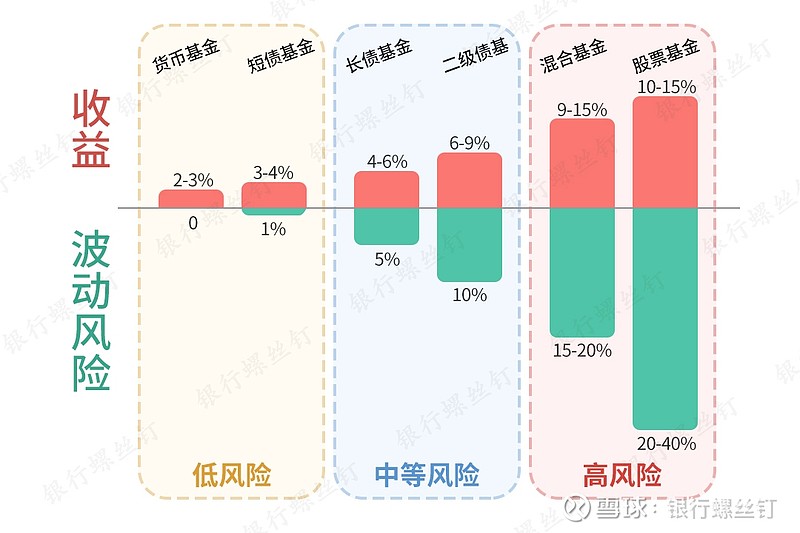

任何一个品种,都会有自己的投资周期。这里螺丝钉做了一个收益天梯,大家可以通过这个收益天梯,清晰的看到不同品种的收益、风险、投资周期的特征。

比如说,货币基金,适合的投资周期是短期,几天都可以。

到了短债基金,如果只投资几天,还是有可能亏损的。但短债基金配置1-3个月,基本都是盈利的。

到了长债基金,投资几个月,都有可能是亏损的,但如果投资1-3年,基本都是盈利的。

到了指数基金,投资周期就更长了。至少是3年以上。有的时候刚开始投资就遇到上涨,可能很快就开始盈利。但有的时候遇到大熊市,可能要坚持好几年。

例如A股在2012年的时候,已经经历了一段时间的下跌。到了2012年下半年,市场上已经有了便宜的品种。但当时买入,之后还是会下跌两年多。

所以,短期里就要用的钱,如果是定投到指数基金里,那就会遇到风险。这就是「期限错配」。

长期投资指数基金,最好是3-5年以上用不到的闲钱来投资。

波动风险

第二个风险是波动风险。

在持有指数基金的时候,即使是低估的时候投资,也会遇到20%左右的波动。这种波动风险不是每个人都可以接受的。

不过,「定投」这种方式,可以把波动风险大大降低。

比如说2018年,A股很多品种都出现了20-30%的下跌,是A股历史上第二大熊市。但是用定投的方式,下跌浮亏会大大减少。

我们可以用螺丝钉定投计算器计算一下(计算器的网址网页链接)

比如说沪深300场外指数基金,2018年全年下跌22%。

但如果全年定投下来,浮亏大约是14%。

浮亏减少了,不需要回到原来的位置,也可以开始盈利。

不过,即便是减少后的浮亏,也有百分之十几。这样的浮亏,在A股历史上并不少见,2008-2009年、2012-2014年、2016-2018年,都有类似的下跌出现。

这样的浮亏并不可怕,指数基金总会涨回来。比如说2012-2014年坚持定投,到2015年牛市收益就变的很可观了。

但如果在市场底部割肉,那就等不到上涨的到来。

长期投资

不过大部分投资者,明白了指数基金的优势之后,是可以坚持下来的。

螺丝钉做了一个小调查,在关注螺丝钉的投资者中,即便是2018年大跌的阶段,也只有2%左右的投资者中断了定投,98%的人是坚持定投下来了。

明白了这两个风险,我们就可以提前做好计划和心理准备,更好的长期投资。