湛庐文化邀请我写一写《证券分析》第六版的导读类文章。既然如此,写一写就写一写。

---------------正文-------------------

啊伟大的《证券分析》,这本书曾是我MBA一门选修课的教科书,当年蓬头稚子学垂纶,并不知其中伟大。后来入了行,前辈们提起此书,都也要先立正敬礼,但行过大礼之后他们也坦言 —— 以当前的华尔街玩法,《证券分析》谈到的很多东西已经白云苍狗、时过境迁。毕竟铁路、汽车、石油这些传统行业,与轻资产的互联网新贵们,似乎有云泥之别。所以有人会问 —— 作为“投资的圣经”,《证券分析》之于我们当代投资者与分析师而言,到底读来有什么用,如果有用,那要怎么读?

许多人会说,此书乃是价值投资的襁褓。这是不错的,但不要混淆此中的价值投资与巴菲特式价值投资的区别。坊间太多自诩尊奉格雷厄姆式的价投,股票组合里充斥高估值、高增长的“价值类股票”,我其实怀疑他们有没有从封面到封底啃过《证券分析》。

还有人说此书对于投资试图做出定量的、数学化公式化的努力,想让证券投资发展为一门科学,这是创新,是跨时代的大意义。比如《证券分析》(见1962年版与《聪明的投资者》)谈到一个简单的公式可以为股票做估值,这种方法至少比你看线要靠谱多了:

V= E x (PE0 + 2g )

如何,有没有质能方程的极简美感?翻译一下就是,股票价值 = 公司过去12个月盈利 x (8.5+2g),其中g是公司未来7-10年的预期增长率,而8.5是一个零增长的公司的合理市盈率,可以理解为一个规律常量。

假设茅台每股净利润36块(注意要normalized就是扣非),如果其未来7-10年利润预期增长5%,则其股票内在价值=36 x(8.5+2x5)= 666 。如果你认为这个增长率能达到10%,则是1026。注意g要摘掉百分号,很simple。

这难道就是股票估值的秘密?

可惜股市虽然寄居于自然世界内,但远比自然世界要更复杂。这个公式并非屡试不爽,它的信息量太少——比如它无法反映出当时的利率水平——而这在实践中是关键变量。且公式里面都是不确定的数字,盈利可以粉饰(后面会细讲),增长率可以意淫。经过越来越多的实践,我们也越来越发现投资不可能完全是一门科学,也没有什么万能公式为你算出内在价值。证券投资,更多的是一种莫测的艺术。

那么《证券分析》这本书我们还读个屁啊。不然,这块砖头,还是要读一读的。我认为《证券分析》有对过去、对现在、对未来有如下三个层面的意义,有三种不同的有效读法。

1. 史诗:《证券分析》是大时代的珍贵史料

这其实就是把《证券分析》当历史书来读。

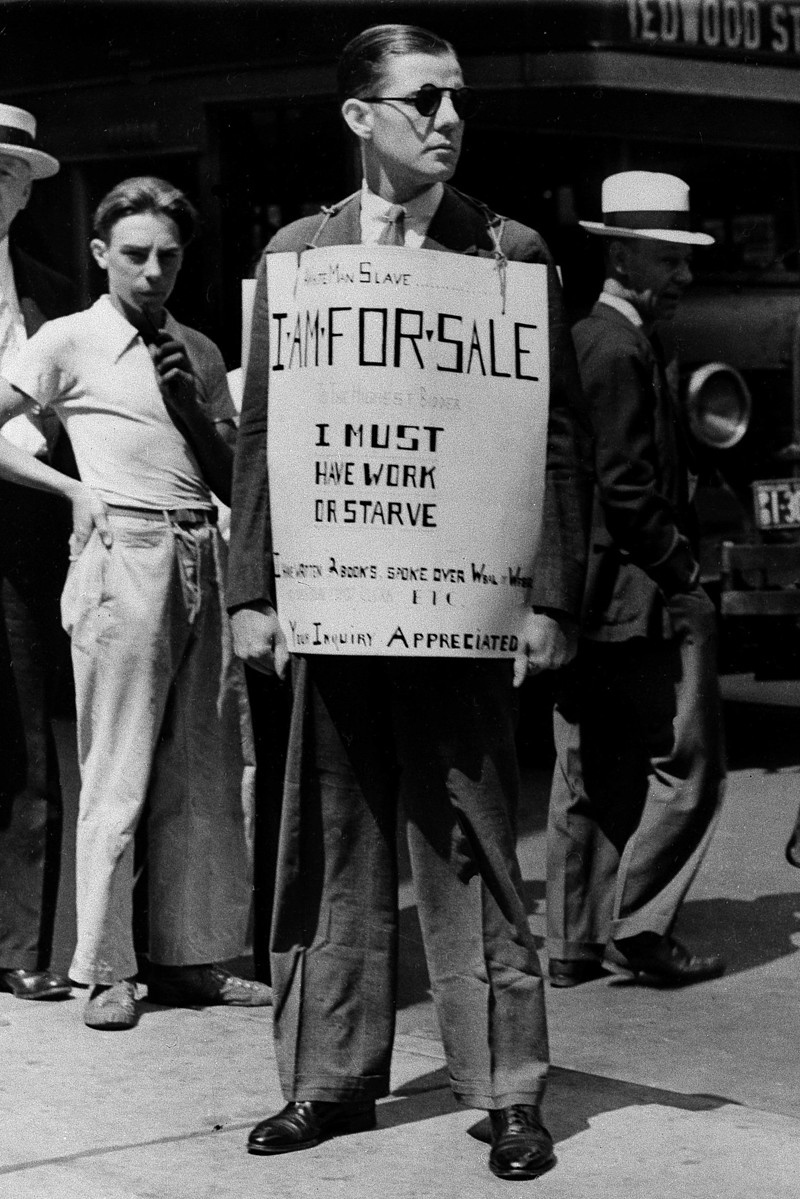

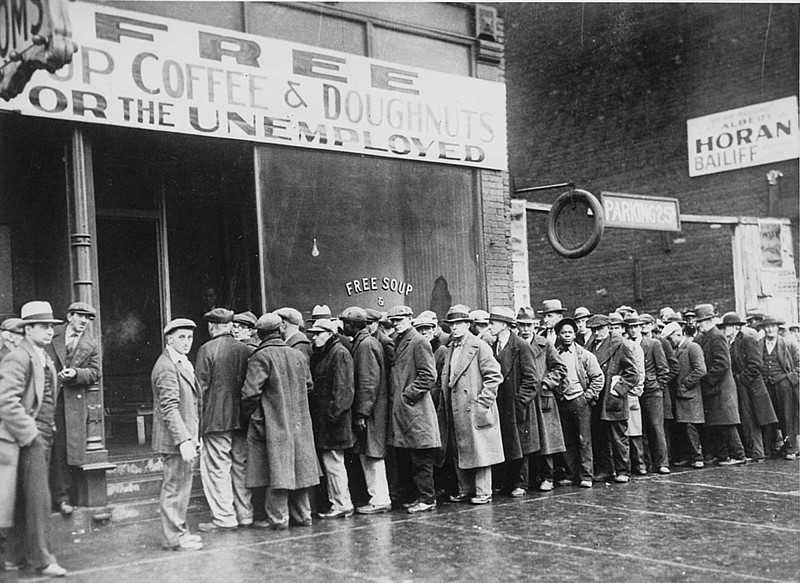

乱世出奇典。《证券分析》第一版出版于1934年, 同一年希特勒从总理加冕为“元首”,天下大抖。大家都知道美国1929年大崩盘,虽然股市如纸牌屋一样倾覆,但切肤之痛还是经济上的灾难。从1929年到1933年这四年间,美国整个国家生产腰斩,人均真实可支配收入砍掉了三分之一,四分之一的劳动力失业。但是数据会粉饰灾难,给你一个大致的平均水平,你可能认为1/3不致命,实际上社会底层已活不下去。当时大量农民闹粮荒,不得不以狩猎果腹——美利坚大陆往往是饥荒的解决方案(比如爱尔兰数以百万的土豆逃荒移民),但这次居然落魄成了问题本身。

由于史无前例,所以无数专家学者都在发问:经济到底还能不能好起来?其状就像是看着一个死人问:这人还能不能活过来。很多人的答案已经是判了死刑。

而金融市场就更是哀鸿遍野。1929年10月股市大崩盘,道指分别在28日与29日下跌13%和12%,在惨烈的黑色星期二(28日),交易量暴增到1640万股的天量——报价的纸带用掉了15000英里那么长,报价机直到收盘后数小时还在喷吐“地狱的火舌”——这个日交易量记录将保持四十年的时间。

甚至从1932、1933年开始,经济本身其实逐渐有了复苏的曙光,但股票市场仍然如同葬礼现场。一个例子就是一直趴在地板上纹丝不动的新股发行数量。到1932年,在指数经历了三次字面意义上的“腰斩”之后,股市的价格水平仅仅只有1929年峰值的1-2成。

股市的波动率从1929年的峰值快速下来后,一直到1934年不断增长,显示出了投资人对于前景的严重不确定,也就是所谓的“恐慌情绪”。而凯恩斯曾说这种不确定的担忧直接导致民间投资与生产萎靡不振。金融市场的崩溃虽并不是大萧条的原因,但足以是一个狼藉的帮凶。从民间自由资本的角度,当大家像躲瘟神一样躲避投资机会时,自由市场就会休克。当时有人就说,securities(在英语里既表示”证券“,也有“安全”的意思)这个词很搞笑,有价证券应该叫 insecurities (英语“不安全“的意思)。

所以对金融史和经济史有研究兴趣的人,会对这一段的历史有特殊的情愫。而《证券分析》给研究者提供了大量的宝贵素材。在我们阅读这本书的丰盛旅途里,我们将遇到大量的市场数据,比起大萧条前的统计,我们可以明显感到书中的数据更加的标准化、清晰化,具有横向与纵向的可比性。我们还将遇到大量商业案例与证券分析案例,来还原当时无比萧条绝望的大环境。

比如书中一些案例,说明大萧条为投资者提供了史无前例的价值投资机会。在今天来看,有些机会就是白送。比如一家叫怀特汽车的公司,1931年12月31日这家公司的账面净资产是55美元/股,它的营运资本(资产负债表上的流动资产减去流动负债,下文还会提到)是11美元/股,而股价是8美元。

1932到1933年,荒谬的股票定价满盈整个市场,且不择良莠。可口可乐股票2.66美元/股,股息收益率将近8%;AT&T股票0.64美元/股,股息收益率10.34%;吉列剃须刀的股票以净资产85折的价格出售,股息收益率近14%;通用汽车的股价是净资产的2/3,股息收益率12.5%。这些公司都是当年的FAANG stocks,在今后几十年里成为超级大牛股。

所以精读这本书时,就如同打开老电影放起老唱片坐时光机回到从前,品读大时代的行业发展,经历当年波涛汹涌的产业革命。以历史的角度来读《证券分析》,我认为反而是其对于当今的无上价值,一种字字兼金的他山之玉。

(大萧条历史照片)

2. 守则:永恒的价值投资理念

许多人为“价值投资”追根溯源,向历史深处徒步,最后就碰到了这本书。比如特许金融分析师(CFA) 协会曾写道:“价值投资的根源可以追寻到1934年格雷厄姆和多德出版的经典著作《证券分析》,其倡导的方法论将名垂后世。” 在之后出版的《聪明的投资人》里,格老更进一步明确了价投理念,比如“为好公司出太高价,就不是好投资”,又比如“最聪明的投资当如生意经。” 从中及后,“生意经投资哲学” —— 商业模式、竞争优势、公司治理、经济护城河等价投核心概念,也被一代又一代价值投资者踵事增华 。

而事实上,《证券分析》整本书从头到尾就没提“价值投资”四个字,其字面提到与“价值投资”最接近的,就是 “固定价值投资”,其实是债券。那为什么《证券分析》还能作为价值投资者的《圣经》呢?道理也简单,因为在格雷厄姆看来,一切投资都应该是价值投资。没价值的,叫投机。正如《圣经》从头到尾没提“基督教”这个词,因为在基督徒看来,一切真正的信仰都应该是基督教信仰。

不建立在理性的“价值投资”上的行为,在格雷厄姆的眼中,都是投机行为。这是《证券分析》浓墨重彩要辨析清楚的概念(见第四章)。很多人会揶揄“投资就是成功的投机,而投机就是失败的投资”,可以显示出他们区别的模糊性;而这种模糊性,格老认为是造成1929年股市大崩盘的罪魁之一。在大崩盘之后很长的时间内都是如此 —— 即使在《证券投资》成书的那几年,由于对大崩溃与大萧条的记忆过于鲜活,大众普遍认为所有的证券交易都是投机和赌博。

百废待兴,黄天当立,所以第一件事要把投资与投机切割开。格雷厄姆给出的答案也很简单,“投资就是通过详尽的分析,能保证本金与合理的收益率。凡是不符合这个要求的,都是投机行为。” 这也与巴菲特关于投资最重要的是“先记住不要亏钱”相一致。那如何做到保证本金和合理收益呢?四个字——也是巴菲特认为投资中最重要的四个字(或三个单词)——安全边际(margin of safety)。

安全边际道理很简单,你的买入价格比证券的内在价值低,那么你会有一个安全垫。但安全边际要从哪里来呢?之前说过格雷厄姆的时代市场其实也弄不明白投资与投机的区别,所以很多公司都被当成投机筹码转来转去,而大萧条时筹码普遍不值钱。有些证券的价格显著低于价值,甚至显著低于清算价值。这种公司的股票就是被人抽完扔了的烟屁股,或叫烟蒂股,他们就能提供安全边际。

为什么叫烟屁股?因为烟蒂虽然生霉蜷曲、令人作呕,但由于其无比廉价近乎白送,所以只要能免费抽上一口,这就是实实在在的效用和价值。这些公司,比如价格破净、甚至价格破了净运营资本,甚至甚至价格破了净现金——就是你买了这家公司,把账上现金都拿走,把债务还清,其他资产当垃圾一样潇洒地丢掉,你都能赚一大票。烟蒂股是安全边际的一种极端体现。而这样的烟蒂股——由于大崩盘与大萧条的原因——在当时的市场上大量存在。我曾开玩笑说,《证券分析》就是发扬“时艰捡屎”的贱买精神,时代实在太坏了,好坏资产统统都按照大便的价格在卖。

所以价值投资是股灾与大萧条的直接产物。在投资时格雷厄姆首先想的是不亏钱、是对向下风险的保护,所以他的出价无比吝啬。当格雷厄姆看到一枚精致的宝玑腕表,他能想到的价值其实就是一堆零件能值多少钱,因为他只相信破铜烂铁的价格——而在他的时代大家都亏破了胆,所以市场上遍地都是这样的机会。

要投资,要有安全边际地投资,而不要投机,是格雷厄姆的理念。投机行为不能说一定不能发横财,但长远多次而言,如果你把股市当老虎机,股市就是葬送你的绞肉机;但如果你把股市当称重机,股市终将是你一生的提款机。试想一个普通的香港人,用二成的收入来投资恒生指数,退休时他能有多少钱?如果是从1964年到2014年这50年的话,他将坐拥 1600万港币。

而格雷厄姆的价值投资理念,与后来巴菲特所发展的价值投资理念,又有很大的不同。巴菲特的价投讲究合理价格买好公司股票,并长期持有;而格老讲究以好价格买合理的公司,创造安全边际。一个理解的安全边际是好公司好行业好管理,而另一个理解的安全边际就是最坏条件下的内在价值减去买入价格。两种理念看似差别不大,但实质其实大有径庭。

很多人买所谓的价值股,便自认为价值投资者。这种逻辑就如同:自古英雄爱美人,我也爱美人,所以我是英雄。其中很多人不可避免地是伪价投,至少不是格雷厄姆式的价投。真正继承格雷厄姆式价值投资的投资者,真正身体力行、从无叛节的——就算在美国,其实也很少见,说凤毛麟角并不过分。如赛斯·克拉曼、沃特·施洛斯、布鲁斯·伯克维茨之流,两个手掌数得完。他们中的一些人也为第六版的《证券投资》撰写了文章,这也是这一版《证券投资》非常引人入胜的一个地方,读《证券投资》千万别忘了读他们的评语。

我经常提到自己当年读MBA,为了搞懂到底什么是价值投资,就报了商学院的同名课程《价值投资》。结果第一堂课,就把我给上蒙了。

我问老师:什么是价值投资?

教授在我面前扔了一本

《巴菲特之道》。

我问教授:这就是价值投资?

教授说:这不是。

然后教授拿起了《证券分析》,而它也成了我们《价值投资》这门课唯一的教科书。

3. 蓝图:将证券投资分析变成一门手艺,发展出一个行业

格雷厄姆被认为是“现代证券分析之父”、“价值投资之父”、“CFA之父”,总之是很多父亲,我们学金融许多人的都应该要叫他爸爸。

比如特许金融分析师(CFA)的建立。格雷厄姆最先提出了要将分析师许可规范化的想法(比如1945年1月的《分析师期刊》的摘要,提出要设立分析师的职业评级制度),此派思想导致了CFA于1959年创设。CFA是系统训练分析师的一个项目,分三级考试,就算你是一个神挡杀神、佛挡杀佛的学霸,能连续一次性通过三级,时间上也至少要跨过两个除夕,且要有四年职业经验,才能拿到证书。其中的代价,是长达至少1000小时的学习时间。而作为CFA要学的一门看家手艺,一言而蔽之,就是如何去干掉注册会计师CPA。

为什么要干掉CPA?因为财务报表,懂的人都知道,人尽可夫。我经常篡改冯友兰“嫁祸”胡适说的一句话,说:财务报表是一个任人打扮的小姑娘。而西方的课堂上也有一个玩笑,财务报表就像是比基尼辣妞,看似很暴露,但藏着的那部分才是你最想看到的。格雷厄姆认为分析师的天职,就是秉承合理怀疑、小心求证的态度,将隐藏的部分水落石出,将财务报表脸上厚厚的粉底卸妆给你看。

《证券分析》有大量篇幅都致力于与会计师斗智斗勇,将会计报表“还原”为公司实际经营上的“真实”,其探讨的许多原则与方法都被后世的“证券分析师“们分为圭臬。比如对公司”盈利“或”利润”的戒备之心。有的会计师为公司虚构盈利项目,有的会操作非经常性项目,有的会利利用应急储备或其他的储备金来篡改利润,玩法太多,分析师太难了。而分析师要做的,是将真实的盈利能力还原出来。当然这还相对简单—— 而报表上的衍生品、养老金、套期保值这些复杂项目的“经济实质”,有一句话,就是如果你看懂了,那就是没仔细看。

另一个分析师需要碾压会计师的能力,就是如何将利润还原为现金流。华尔街常言道:(财报的)利润是一种意见,现金流才是事实( Profits are an opinion, but cashflow is a fact.)。利润其实是种人为的意见,我不能更苟同。一百个会计师眼中有一百个利润数字。公司损益表是会计师在公认准则的框架约束下,对于一个公司盈利能力的一份个性化评估。而现金流——相比而言——是真金白银来往的一个事实。比如长期供货合同可以让公司产生“利润”,却不能让公司产生“现金流”。当然现金流也不是不能操作,但要付出比较大的代价,你需要公司外部有人来接应你;而操作损益表,你把门关上,然后对自己狠一点就完事了。

如果遇到财务报表有猫腻的(往往是让人费解的会计操作),那分析师的功课就是深入研究、像侦探小说一样把真相挖出来。为什么?因为巴菲特曾说过,哪怕在厨房只发现了一只蟑螂,那你千万不要抱有幻想仅仅只有一只。而格雷厄姆的证券分析的主要方法论,其实就是”如何刺穿财务报表的面纱“,如何给财务数据洗澡。无时无刻不以合理怀疑的态度,以保守的数字,才能获得内在价值的地板值,才能到达安全边际的彼岸。

可以说,一个无法智捉会计师的分析师,如同一个抓不到贼的警察,就不是一个合格的分析师。而《证券分析》对分析师提出的这一项具体要求,对整个美国乃至世界的证券投资业,都起到了深远的塑造作用。证券分析有了职业化的市场专家,无论是价格发现或是投资者保护角度上来看,整个生态都更趋于平衡。

4. 结语

从对史实的回顾,到对理念的塑造,再到对后世整个行业的影响,这是一本能够穿越时代的伟大书籍。所以《证券分析》既是一部史诗,也是一本守则,又是一套蓝图,对过去、对现在、对未来都有无穷价值。它应该是任何投资人、分析师书架上的镇架之宝,哪怕只是偶尔翻阅,也将受益无穷。但由于专业性强,从前的一些译本词不达意,常让读者懵懂挠腮,欢欣雀跃地带着一颗求知若渴的心进来,读了几页后却一脸懵逼地扔书走人。所以我建议汉语读者要找到一个好的译本,比如巴曙松老师翻译的那个版本我个人认为就挺不错。

对了,《证券分析》还有一个巨大的价值,它金融投资圈送礼的不二选择。这么大一块砖头,报纸一包,人家还以为你送他十万块钱。

利益披露:本人不持有文中所提股票仓位。

本文行文仓莽,如有不足之处,还请各位海涵斧正

转载我是欢迎的,但请您注明雪球、署名陈达,在此谢过。

@江涛 @梁剑 @Ricky @坚信价值 @不明真相的群众 @招财资本 @刘志超 @沈潜 @西峯 @宁静的冬日M @管我财 @TLS美股研究 @啊咪老师 @布衣-淡定从容 @Stevevai1983 @Mario @Takun @大苹果的飞飞 @对数资产 @狸哥很懒 @美国消费