7月14日,东阿阿胶(000423,诊股)发布了2019年半年度业绩预告,公告显示,东阿阿胶2019年上半年净利润预计同比下降75%-79%。本文为旧文重发,原文发于2018年7月31日,由于雪球现在2019年以前的文章都看不到了,所以只好重发一次,去年我们就预判了阿胶的好日子过去了。

提到阿胶,我们知道阿胶一直是在提价,很多人就会说阿胶到底有没有那么多在功效,它的功效是不是被夸大了?关于这个方面,我们来看看2015年中国药典是怎么写阿胶的功效的。药典中注明阿胶的功能主治:补血滋阴,润燥,止血。用于血虚萎黄,眩晕心悸,肌痿无力,心烦不眠,虚风内动,肺燥咳嗽,劳嗽咯血,吐血尿血,便血崩漏,妊娠胎漏。这些如果从西药的角度来说是不成立的,因为没有双盲对照实验的证据支持,所以我们认为这类似于一种保健食品。

东阿阿胶大股东是华润,占了大概30%左右的股份,公司从过去的股权相对分散,自万科股权之争这后公司大股东一直在增持,2016年到现在大股东增持了7%左右。除了大股东之外就没有机构或个人持股超过3%,大股东控制权较为稳定。东阿阿胶自从2006年秦玉峰由任总裁以来,东阿阿胶走上了不断提价之路,公司营收从2006年10.8亿增长到2017年73.7亿,年均增长了19%,净利润从1.54亿增长到20.4亿,年均增长28%。公司阿胶出厂价从2006年不足200元提升到2017年超过3000元。提价幅度超过15倍,营业收入增长7倍左右,提价倍数远高于营业收入,所以公司最近十年来的增长其实是来源于提价,出货量比2006年实际是下降的。公司也是深交所最受外资喜欢的公司之一,2018年7月27日的数据是外资持有的深交所第十名。

外资通过沪深股通持有的股份比例

二.资产的质量

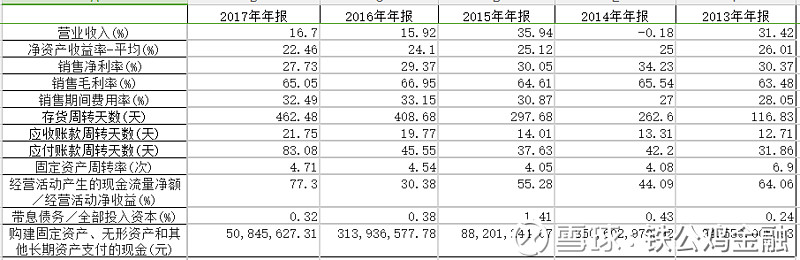

从公司财报上来看,公司最近几年的净资产收益率在稳中略降,最近五年来的平均净资产回报率为24.5%,净资产收益率整体上是在走下坡路的,公司最近五年的年均增长率为19.96%。公司2017年营收73.7亿,应收账款5亿+,应收票据全部是银行承兑汇票,总体而言公司的资产负债表很健康,没有有息负债,商誉只有90多万。但是公司最近几年的运营效率实际上是在下降的,主要表现为存款大量增加,从公司的年报上看,主要为公司贮存大量的驴皮,公司账上有46亿的现金和理财。公司最近5年来投入到固定资产的资本开支是9亿,占最近5年营业收入3%,所以公司的资产质量还是很高的。最近5年的经营活动净现金流都小于经营活动净利润,我们查了一下,差额大约是32亿,最近5年存货增加了31亿,赚来的钱有相当一部分拿去存驴皮了。最近五年公司现金分红率大约为30%。

三.优等生同业对比

中药保护品种中一直靠升价来增加营业收入的还有片仔癀,今天就拿这两家公司做对比。最近五年公司的净资产收益率先经过下降,然后在2017年有一个比较大的提升,2017年提升的主要原因还是因为提价。最近5年净资产回报率达到18,略低于东阿阿胶。最近五年营业收入平均增长率为27%,增长要好于东阿阿胶。公司2017年营业收入37亿,应收账款为4.3亿,公司和东阿阿胶比较相像的地方还有比较大的存货比例,还有经营现金流净额要少于经营净收益,查了一下最近五年的数据,差额七个亿主要增加在存货和应收账款上。最近五年片仔癀用在固定资产上的资本开支大约4亿,是最近五年营业收入的3%+,片仔癀最近五年的分红率是34%,固定资产周转率要高于东阿阿胶,但是现金比例和负债率要弱于东阿阿胶,从2005年开始提价以来,片仔癀从125一粒提到530元一粒,提价比例是4.24倍,片仔癀单品种营收从2.5亿增长到14.6亿,营收增长了5.84倍,所以这两家公司最近10年的增长都是涨价驱动的,不同的是东阿阿胶的出货量下降了一半,片子癀出货量略有上升。总结:在两家生意业务结构也有些类似的情况下,运营质理也比较接近,最近十年的增长都是涨价驱动型增长,不过从最近10年的出货量增长情况看,未来片仔癀的提价潜力要高于东阿阿胶,因为片仔癀提价之后出货量还是有增长的。

四.业务结构

分析完公司财务数据,思考公司的好与不好,从哪里来,能不能持续?公司主要核心产品和竞争力来自于单焦点多品牌战略的东阿阿胶系列产品,阿胶系列产品占公司营收的85%,原材料的供应量与需求量也具有缺口,公司作为产品和行业龙头,具有绝对定价权,公司在品牌运作和营销方面的能力强于片仔癀,更看好东阿阿胶的营业增长能力,但是公司从2006年以来的提价,提价幅度为15倍,营收仅仅增长了7倍多,这还是多品种化的结果,说明阿胶的销量(公斤)实际上的下降的。而提价之后净利润的增长也小于提价的幅度,说明原材料上涨的压力也是大于提价的。所以体现在财报上就是公司的净资产收益率稳定中略有下降,从经营现金流看也是略有下降。从过去的发展看,公司的增长严重依赖于阿胶的涨价,如果未来阿胶涨价接受度差,那么阿胶的增长将成为很大的问题。对于阿胶的判断,我觉得快速涨价的时期已经过去了,所以公司未来的增长路径存在很大的不确定性。

五.估值

东阿阿胶2017年的净利润为20.4亿,2018年7月30日东阿阿胶的市场值为342亿,现在动态市盈率为17倍左右,最近五年公司的营业收入增长率为19.96%,营业利润增长率为14%,由于公司的增长路径可能不能维持涨价的模式,未来三年公司8%的增长预期,按照我们的预期,公司在2020年可以获得25.7亿的净利润,按照公司的经营质量以及稀缺的中药龙头地位,我们认为给予公司20倍左右的市盈率是比较合理的,2020年的预期市值是514亿,对比现在的市值。我们认为现在的估值属于合理区域,另外在最近五年的动态市盈率数据中,现在也处于相对比较低的区域。主要风险:涨价难以为继

免责声明:弘德瑞远系列基金目前未持有东阿阿胶和片仔癀,未来三天没有交易计划。本文信息均来源于公开资料,作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策均与作者无关。@今日话题 $东阿阿胶(SZ000423)$