首发于微信公众号:读财研习社

一

大盘走上3000点,金融等蓝筹功不可没,所以在谈到基金时,沪深300、上证50等大盘蓝筹就是绕不开的选择。

这些是普通的指数,对于大部分读者来说,初次接触的就是他们。

如果严格划分,可以将市场的指数归类为:

普通指数、主题行业指数、策略指数

前两类各位比较熟悉,不细说啦,今天重点说下策略指数。

所谓策略指数,其实就是根据一定的指标来选择,比如红利策略、价值策略、成长策略等,侧重的指标维度、权重各不一样。

大家都知道,随着指数基金的蓬勃发展,受到价值投资的影响,价值策略基金越来越多,对于挖掘和成立低估优质的指数,对投资有很大的影响。

对于如价值等策略指数来说,他们的成立就是为了在质量或其他因子的基础上,尽量取得超额收益,所以过去有那么多人喜欢价值、基本面、增强之类的指数基金。

那么,如300价值指数这类基于沪深300,更加专注核心的“质量”指数,能否跑赢市场吗?是不是更有投资“价值”。

二

300价值指数很容易理解,它全称是沪深300价值指数,是从沪深300指数的300样本中以选择价值因子最高的100只。

而价值因子就是我们比较熟悉的:股息率、每股净资产和价格的比率、每股净现金流与价格比率、每股收益与价格比率。

其实大家看这4项价值因子,维度非常具有一致性,粗暴点讲,只要价格变化不大,它的股息率、净资产、净现金流和每股收益在上涨,就可以认为这只样本的价值因子的均值足够高,它的样本权重分配就是依据这个来的。

除了价值因子外,沪深300指数还有一个成长因子。

熟悉沪深300的朋友都知道,既然它是大盘蓝筹指数,也就是说金融地产、消费等占比绝对高,300价值也不例外,甚至更集中在某一板块。

有人已经猜到了,对,就是金融地产。

一个对比很明显的数据,沪深300的金融地产占比不到40%,而300价值的高达68%,基本上就是一个板块引领指数的增长。

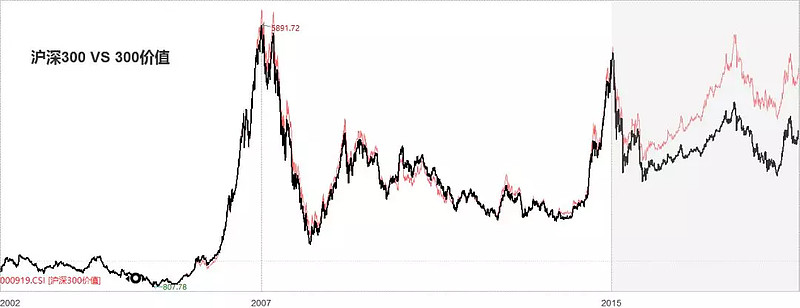

如果对比两只指数的走势,很有意思。

从2005~2015年,10年间指数的走势贴合程度非常高,误差不大。但从2015年以来,指数偏差很明显。

为什么?

应该与蓝筹行情有关系,自2015年牛市崩塌以来,中小板股票被资金抛弃,内外资都开始在金融地产、制造业、消费等蓝筹股中下注。

另外管理层也对中小板股票各项政策打击,很明显造成了沪深300和300价值的走势疏离。

红色为300价值

黑色为沪深300

具体有多大偏离,看下表数据。

大部分时间300价值还是跑赢了沪深300指数,特别是2015~2018年,300价值指数跑赢沪深300都在6个百分点以上。

三

那么,指数表现不错,追踪它的基金标的收益怎么样?

目前追踪300价值的指数基金有两只:

前者规模6.61亿元,后者规模11.73亿元,我一直建议买基金规模最好在1亿甚至2亿以上,不至于因为大额赎回造成清盘风险。

如果从这方面看,两者都符合投资条件。

不过建议选择银河,在两者收益相差不大情况下,前者综合费率比后者低0.15个百分点。

综合费率如下:

另外,关于收益方面,我们也对比下,银河沪深300价值和申万沪深300价值的净值收益基本差别不大,所以才会按照综合费率。

这种选基思路也可以应用到其他指数。

费率问题确实很重要,指数基金降费是大势,但肯定非一蹴而就,现在是对ETF基金动手操刀,以后场外的指数基金也可能会加入。

不过,如价值、增强之类的策略基金,可能会放到减无可减的时候,才会到它们。

重点强调下,沪深300价值指数基本上是另一个上证50,都是以金融地产占比超过的超大蓝筹,但两者的聚合标的还不太一样,甚至300价值比上证50更集中在金融地产板块。

这种情况下,优劣势非常明显。

对了,目前300价值指数PE为8.73,PB为1.07,虽然不高,但其历史分位点处于正常阶段,32.31%的位置还是在等等。