股债轮动策略宽基版目前已经投入实盘,我个人计划小资金试用1-2年。等试用期过后,对策略进行综合评估,然后再决定下一步的资金投入比例。在测试宽基轮动期间,就一直有网友们给我提建议,一定也要测试一下行业轮动。从今天开始,我计划用1个月左右的时间来测试行业轮动。

行业轮动和宽基轮动的基本逻辑是一样的,一共有两个。

第一、A波长期的高波动性。虽然有不少网友担心A股以后的波动性会下降,但是我认为下降是一定的,但是这个下降的速度是用10年为单位计算的,不可能说降就降了。比如近期大家喜欢的雪球大V银行螺丝钉就写了一篇文章《A股会不会有慢牛呢?》,钉大认为波动性下降是一个长期的过程。我也写了一篇文章《为什么A股市场长期具有高波动性》,还在修改,估计明天发。

第二、利用各板块之间的涨跌不一致轮动持有强势板块。宽基指数中的二八分化现象是非常明显的,只要炒过几年股的朋友都有深刻的体会,所以利用这一现象宽基轮动取得了不错的效果。按网友们的感受,行业之间的涨跌不一致现象应该比宽基指数更明显,所以也应该可以很好的利用这一现象。当然,具体交易如何,一切都需要测试之后用数据说话。

股债轮动策略核心思想:

轮动持有股票组合中的强势品种,没有强势品种时就持有债券。

回测设置:

时间段:2012.1.1-2019.4.1,一共回测7年。主要是部分行业指数成立较晚或数据不全,所以只测试了最近7年。我也有刻意不包含2006-2007年大牛市的考虑,因为这样的牛市再次发生的概率比较低。测试的这7年前后都是熊市,中间包括2014-2015短暂的牛市,这种类型的行情以后再次出现的概率极大,所以测试出来的结果会更有实际意义。

股票组合:中证消费指数,全指医药指数,第一个测试只包括了A股最牛的两个指数。

债券:使用国债指数代表债券。

变量一:取近N个交易日的涨幅。

变量二:计算近M个交易日的均线。

股票买入条件:(两个条件全部满足才买入)

1、近N个交易日涨幅排名第一(不管涨幅的正负),主要用于判断哪个指数更强势。

2、当前价大于近M个交易日均线,主要用于过滤假突破信号。

股票卖出条件:(两个条件满足一个就卖出)

1、近N个交易日涨幅排名不是第一。

2、当前价小于近M个交易日均线。

所有股票都不满足买入条件时,100%持有债券。

本策略所测试的所有指数都有对应的ETF基金,实盘交易时可以买卖ETF,ETF的低费率和T+1的交易机制,保证了我们可以像交易股票一样交易ETF,同时又能比交易股票的成本更低。

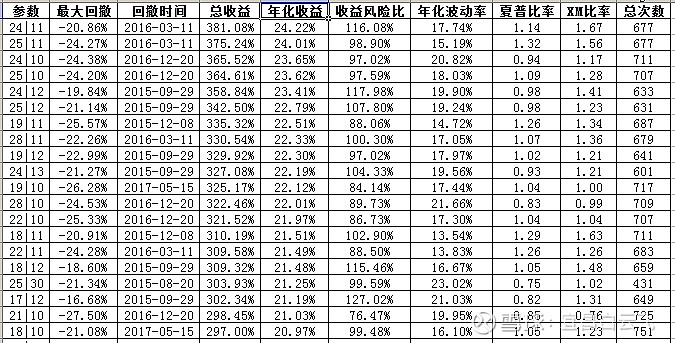

回测结果:

按年化收益排名:

按收益风险比排名:

按XM比率排名:

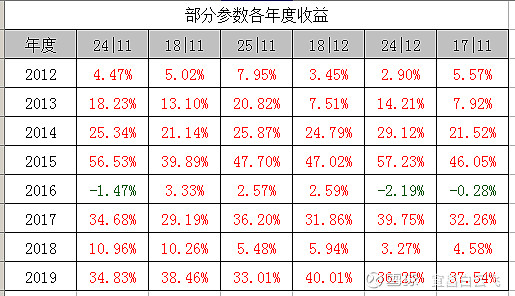

部分参数各年度收益:

参数18|11收益图:

思考题:

行业轮动和宽基轮动各有什么特点?

股债轮动策略系列测试相当于是一个开源项目,希望大家积极参与,献计献策,我们一起开发出第二个可供实盘的交易策略。

【股债轮动策略宽基版已投入实盘交易,测试历史最高收益达14年200多倍。本人实盘交易信号于每日中午11:30收盘后在公众号上面发出。如果你对我的股债轮动系列测试感兴趣,请关注微信公众号“你也会投资”,我们一起探讨开发新的投资策略。】

@今日话题 @蛋卷基金 @雪球活动 @雪球达人秀 #买基有攻略# $300ETF(SH510300)$ $500ETF(SH510500)$ $创业板(SZ159915)$