最近比较火的事情就是团贷网爆雷,自2018年去杠杆以来,不断有P2P平台倒闭,有人说排名前列的P2P、国资背景的是安全的,好吧,团贷网出事了!#团贷网爆雷#

某位大佬说的不错,如果有谁能给你保证每年稳定获得年化10%的收益,那么全世界的钱都会来找你,因为大家都没那么傻。

一般来说,在金融产品里,收益和风险是对应的,即风险越高收益越高;但P2P的风险/收益已经远超过正常的比例。简单滴说,你看中人家的利息,人家看中的是你的本金。

如果要我给什么建议的话,就是用常识去识别理财产品的陷阱,拒绝一切形式的P2P和各种花样的金融诈骗。

什么是常识?看一下这张表,列出了中美两国大类资产长期的历史收益率数据:

1.货币基金

货币基金大家都知道,余额宝等各种宝买的就是货币基金,货币基金的优点是安全性高、流动性好、门槛低(B类很高)。

货币基金主要投资于货币市场上短期(一年以内,平均期限120天)货币工具如国库券、商业票据、银行定期存单、银行承兑汇票、政府短期债券、企业债券等短期有价证券,这些品种安全性非常高。货币基金分为A类和B类,一般人买的就是A类,目前收益不到3%,有些B类可以低门槛购买,收益稍微高点。

2.银行理财产品

银行理财产品是商业银行在对潜在目标客户群分析研究的基础上,针对特定目标客户群开发设计并销售的资金投资和管理计划。银行只是接受客户的授权管理资金,投资收益与风险由客户或客户与银行按照约定方式双方承担。

银行理财产品的门槛一般在5万元以上,但是注意这里面的坑一点都不会少,一定要看所投资产品说明书,确认是不是银行发行的,投资什么品种。我翻看了几个银行的理财产品说明书,说实话,不少产品设计让我看不懂,建议大家投资看得懂的,投资风险等级最低的品种。

一般来说,这类产品比货币基金的收益稍微高一点。融360数据显示,3月15日至3月21日,银行理财产品发行量共2371款,较上一周增加106款;平均预期年化收益率为4.3%,较上一周下降了0.06个百分点;平均期限为190天,较上一周拉长了15天。

如果追求安全、流动性好的品种,可以选择银行T+0理财,银行T+0理财产品是将存在银行里的钱购买某种理财产品,买入当天可以赎回,资金随时可用,门槛一般是5万起。

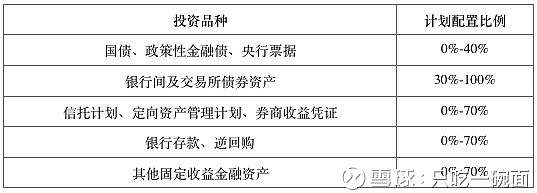

比如招行的朝招金-8199,资金投向招商银行朝招金(多元积极型)理财计划,这个计划的产品起购门槛是10万元。投资范围如下表,总体还是比较安全的。

3.债券基金

普通人投资债券有门槛,更好的选择是债券基金,基金资产80%以上投资于债券的为债券基金。债券基金按投资产品的剩余到期时间分为短债基金和中长债基金。

短债基金被称为加强版货币基金,因投资的债券期限短而得名。投资范围仅限于债券、央行票据等固定收益品种以及银行存款,不投资股票和可转换债券,债券的投资主要是银行间的债券市场,短期债基收益为4%左右,高于货币市场基金,流动性比货币市场基金稍差。

中长期债基,就是投资久期较长(1年以上)债券的基金,中长期债基持有期限较长,容易受到利率波动的影响,一旦债券出现违约或者是利息进行调整,风险性就大于短债基金,所以收益不一定比得过短期债基。

一般来说,按投资债券的品种分为利率债和信用债,按投资范围分纯债基、一级债基、二级债基、可转债基金,对于普通人来说,投资短期债基是相对安全的。

4.指数基金

我之前说过,对于普通人来说,如果既要想获得股市的长期平均收益,又不想自己操作,最好的办法就是定投指数基金,选宽基指数就可以,目前最能代表A股市场的是沪深300指数,沪深300指数基金怎么个选?可以看这里:跟踪沪深300指数的基金怎么选?

从历史数据看,沪深300指数的年化预期收益是11~13%,保守估计,我们取个最低值10%。我简单算了一下,每月定投2000,20年后,还是挺惊人的。

注意指数基金波动也很大,这个长期年化不是只每年都达到这个目标,也可能亏损,20年也不一定能达到这个收益。

总结

对于普通人来说,搞懂公募基金(货币基金、债券基金、指数基金)就够了,收益比不过P2P,但最重要的是安全、安全、安全!

欢迎关注我的个人公众号:面哥投资笔记(ID:miange18)

风险提示:本文所提到的投资标的均仅代表个人的意见,不作推荐,据此买卖,风险自负。