随着市场行情的变化,咱们的指数估值也要做一些调整。这种调整,也会影响到我们每周定投的螺丝钉组合的投资金额。

今天这篇文章是调整估值表里部分品种的低估数值(简称阈值)。对部分在2018年估值创了新低的品种的低估数值下调。

A股估值中枢

A股的估值中枢其实是逐渐下降的。

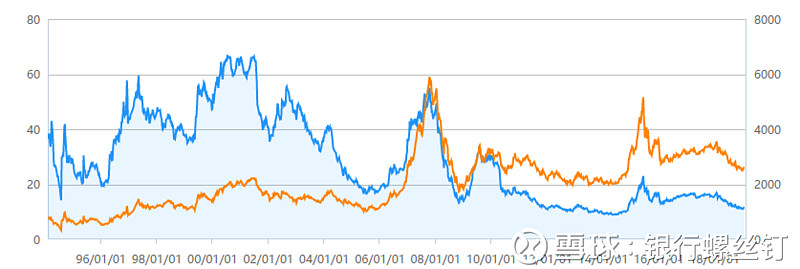

我们看一下,下面的这张图,这是上证指数从90年代以来历史估值走势图。蓝色的是估值,黄色的是上证指数的点数。

可以看到指数长期还是逐渐上涨的。但是估值从90年代以来,是逐渐下降的。每一轮熊市A股的估值平均值在逐渐下降。

在2003年以前,A股的估值很少到20倍以下。到了2008年之后,A股的估值中枢逐渐下滑。最低估值一次次创造新低。

有很多老股民都记忆犹新,A股很多蓝筹股,像银行股,在零几年的时候,估值都是长期在20-30倍市盈率的。

当时很多人觉得10倍以下的蓝筹股非常不可思议。

但是没过几年,10倍以下的蓝筹股指数,甚至5-6倍市盈率、不到1倍市净率的蓝筹股指数,出现过很多次。

其实从世界范围的角度来看,这是正常的情况。美股、日本股市、香港股市、英国股市、德国股市,过去几十年历史上,都不止一次出现过蓝筹股指数跌破10倍市盈率的情况。

A股的蓝筹股指数,也经历了这个过程,在2012-2014年的时候,蓝筹股的估值跟世界平均估值接轨了。

甚至当时的A股蓝筹股指数,过于低迷,出现了五六倍市盈率的品种。比当时的港股、美股的估值低了一大截。

A股的蓝筹股的估值体系目前基本稳定。长期市盈率的中枢在14-15倍左右。低的时候能到10倍以下。

中小盘股的估值

不过中小盘股的估值,在A股还没有跟世界平均水平接轨。

中小盘股的估值长期比较高。不过我们也看到了,中小盘股,在每一次熊市最底部的估值,也是在逐渐下降的。

2018年底,几乎所有中小盘股指数的估值,都跌破了2008年、2012年熊市最底部的估值水平,创下了过去十几年的估值最低值。

像中证500指数,在此之前,低于30倍的市盈率,基本就是最低的10%的估值水平了。低于25倍市盈率,就是历史最低的5%的估值水平了。

但是在2018年,一举到了16倍左右的市盈率。并且持续的时间还不短。到现在也只有20倍上下。

理论上下次大熊市,中证500指数的估值,到10-15倍之间,是大概率事件。

估值中枢下滑的影响

估值中枢下滑,会有什么影响呢?

在估值中枢下滑的情况下,如果参考过去的历史估值进行估算,那估算出来的低估区域是偏高的。

所以,要保留更高的安全边际。并且所有的中小盘股都需要如此处理。

蓝筹股指数不用如此处理了。在2012年以前,蓝筹股估值中枢还很高。但是2012年之后,蓝筹估值中枢已经大幅下滑了。

估值中枢不会无止境的下滑,参考世界其他国家蓝筹估值中枢,大约是14-15倍左右,A股蓝筹股已经是差不多的水平了。

为什么估值中枢会下降呢?

一方面,随着国内经济增速的放缓,上市公司的盈利增速下降,盈利增速低了,也撑不起太高的估值。

另一方面,A股上市公司的「体量」越来越大。现在中证500是中盘股,但实际上体量也有上百亿市值,堪比以前的大盘股市值了。

并且A股上市公司的数量越来越多,又没有太好的退市机制;增发融资的体量也大,都进一步的提高了市场股票的供应。

但是市场上活跃投资者的数量,增加的没有股票增加的数量快。

粥多僧少,估值也会下降的。

未来股份的供应量只会逐渐增多。特别是科创板实施注册制,如果实施成功,到时候上市公司数量会非常多,大大增加了中小盘股的供应量。

所以谨慎一些为好。

不过也不用担心中小盘股的估值中枢会过分下滑。参考世界范围平均估值,即使未来注册制普及,估值中枢继续下降,还是会稳定在十几倍的。

中证500的估值中枢

过去中证500的平均估值中枢在30-50倍左右,低的时候20多倍,高的时候七八十倍。

在下一个牛熊市周期,可能就是20-30倍的估值中枢,低的时候十几倍,高的时候四五十倍。

再到下一个牛熊市周期,可能就是十几倍的估值中枢。低的时候甚至跌破10倍,高的时候30多倍。

跟蓝筹股指数的下降路径一样,只不过来的晚一些。阈值的降低也需要几轮牛熊市的时间,不可能一蹴而就。

最后,A股整体的估值水平,跟世界接轨。

这对投资者也是好事情,估值水平下降了,不那么容易买的贵,在股市上赚钱的投资者比例会逐渐提升。

哪些指数调整了估值

在2018年底,估值创下新低的品种,都是估值中枢在逐渐下滑的。过去的阈值可能指导不了未来牛熊市的投资计划了。

因此我们需要把阈值调低,更保守一些。

按照规模来划分,A股的指数可以分为:

中证100: A股最大的100只,成分股千亿规模以上。

中证200: A股最大的第101-300只。成分股规模200-300亿左右。

中证500: A股最大的第301-800只。成分股规模100亿左右。

中证1000: A股最大的第801-1800只。成分股规模40亿左右。

还有上千只更小的股票。

中证100在2012年那一轮熊市,估值中枢就已经下滑了。之后保持在十几倍左右的平均估值,低的时候几倍市盈率。

在2018年这一轮熊市中,中证100并没有创新低,甚至离2013-2014年的最低估值还有不小距离。

2013-2014年最低出现了5倍多市盈率的品种。但是2018年最低是7倍上下。

不过其他的几个指数,中证200、中证500、中证1000,都是在2018年底,估值创下了最近十几年的新低。

所以相关的一些指数,阈值都需要下调。

中证200平均市值规模200-300亿,也是大盘股的范畴。

对应的指数有:基本面60、基本面120。

中证500平均市值规模100亿,属于中盘股的范畴。

对应的指数有:中证500、500增强、500低波动、创业板。

另外还有的指数,大部分成分股也在这两个区间。

对应的指数有:红利机会、养老产业。

部分强周期性行业指数,也都创下了历史新低。

对应的指数有:证券。

主要就是以上这一些品种的估值进行了下调。

▼低估-高估阈值

1. 500增强基金:33-40,调整到25-40

2. 500低波动:31-40,调整为24-30

3. 基本面60: 24-29,调整为17-20

4. 基本面120:25-30,调整为18-22

5. 红利机会:15-25,调整为13-20

6. 养老产业:24-33,调整为21-27

7. 证券行业:1.8-3.3,调整为1.6-2.2

另外300价值调整为盈利收益率法品种。以后有品种估值创新低,或者平均估值降低,也会再次调整。不过在未来这一轮牛熊市,调整的概率不大了。

更保守的估值,可以让我们买的更便宜,安全边际也更高,更好的应对下一次的熊市。

螺丝钉组合的定投金额

我们目前定投指数基金,用的是越低估买入越多的方式,这也是螺丝钉组合采用的投资策略。

具体的计算方式感兴趣的朋友也可以看看《指数基金投资指南》书里第204页的内容。

进入低估的市盈率也就是低估的阈值。阈值下降了,定投金额也会下降。

本来阈值的调整应该是在2018年底A股5星级、估值创新低的时候就调整。不过当时A股的投资价值太好了,如果调整阈值,会导致短期里金额减少,反而不利于在底部积累股份。

所以等到A股回暖,从2400多点上涨到了2800多点,再调整阈值比较好。

这也契合了「越低估买入越多,越上涨买入越少」的理念。

按照调整后的阈值,在A股2800-2900点左右,每周螺丝钉组合定投金额在12000元-14000元左右。

如果继续上涨,定投金额还会进一步减少。

大家在跟投组合的时候,可以直接按照组合总金额的一个固定比例来跟投,这样比较省心。

比如说每次固定跟投「组合总金额的10%」(实际跟投比例根据自己的资金量来确定),这样自己的投资金额也会相应的随着上涨而减少。

关于组合的介绍,也可以看这篇文章。网页链接